La fascination qu’exerce la Silicon Valley est grande. Le nombre de voyages organisés là-bas pour des comités de direction d’entreprises et autres groupements professionnels, par des indépendants tels que Jean-Michel Billaut et récemment par l’Institut d’Entreprise en atteste. On ne revient pas indemne de ce genre de voyage. Le succès éclatant de la Silicon Valley génère quelque envie de reproduire le système en France. Comparativement à la Silicon Valley, la situation en France va de “pas bonne” à “catastrophique” selon les uns et les autres. Egaler la Silicon Valley est probablement hors de portée car on ne reconstitue pas comme cela 150 années d’histoire. Mais on peut tenter de s’en rapprocher tout en respectant nos spécificités nationales.

Il en va de notre capacité à innover et à améliorer la compétitivité de la France dans le monde. Tentons donc un état des lieux de la situation. Puis proposons des pistes pour aller de l’avant et redonner un fouet d’innovations à la France.

C’est l’objet de ce troisième et dernier post sur ce voyage.

Les autres pays

Beaucoup de pays ont lancé cette bataille depuis longtemps. A commencer par la Chine et l’Inde qui ont repris certains éléments de succès de la Silicon Valley, notamment un très fort investissement dans l’enseignement supérieur et la concentration de ressources dans des pôles à taille critique. Le marché du travail y est évidemment très flexible en plus d’être à bas coûts. La légendaire culture entrepreneuriale des chinois fait le reste. La Chine est en fait l’un des pays les plus capitalistes du monde, malgré son régime communiste. Un grand paradoxe vite levé car le pays n’a de communisme que le régime politique, pas du tout le modèle social. La fiscalité y est bien plus légère qu’en Europe et évidemment en France. Dans les TIC, l’Inde est plus traditionnellement orientée vers les services informatiques, et moins dans les produits manufacturés grand public. Mais elle pourrait rapidement acquérir un savoir faire dans ce dernier domaine.

Dans les pays dits occidentaux, le plus à l’Est, Israël, est probablement le plus proche de la Silicon Valley. Avec une surface utile équivalente et une culture locale très voisine de la culture de l’ouest. Le sens du risque est lié à l’expérience militaire ou dans le renseignement de nombreux créateurs de startups cumulé au fait que même les femmes font leur service militaire. L’excellence de l’enseignement supérieur, une population traditionnellement tournée vers les sciences et la technologie, l’absence de ressources naturelles locales à part le soleil et un marché intérieur poussent le pays à exporter des technologies de pointe. De nombreuses startups Internet et logicielles ont été introduites en bourse ou revendues, ce qui a généré du cash et permis aux investisseurs locaux de boucler la boucle en investissant dans d’autres startups. Le cercle vertueux est ainsi né, relativement récemment: moins d’une vingtaine d’années. Le tout est concentré sur deux zones, l’une près de Tel Aviv et l’autre près de Haifa. Avec moins de 100 km entre les deux. Là encore, l’état d’esprit des élite compte plus que le reste. C’est toujours une affaire de culture.

Encore plus à l’est, Singapour rappelle Israël: petit pays, pas de ressources naturelles, et un volontarisme économique et politique certains. Le pays a l’une des économies les plus libres au monde.

En Europe, il n’y a pas d’équivalent de la Silicon Valley. Ce qui s’en rapproche le plus est Cambridge au Royaume Uni et Grenoble en France. Cambridge du fait de son université qui est l’une des meilleures du monde et des entreprises et laboratoires de recherche qui gravitent autour. C’est une ville entièrement tournée vers le savoir et les technologies. Grenoble car on y produit du silicium, qu’il y a une masse critique de laboratoires (INRIA, CEA-LETI), d’universités et grandes écoles scientifiques, de startups (pôle Minatec) et grandes entreprises (STM, Soitec). Mais l’ensemble n’a évidemment pas la dimension de la Silicon Valley et est fragile: le désinvestissement de Philips/Freescale à Crolles en est un exemple récent. On peut aussi citer les petits pays baltes qui sont très dynamiques, des sortes de “Hollande” au nord.

Ce qui manque par rapport à la Silicon Valley

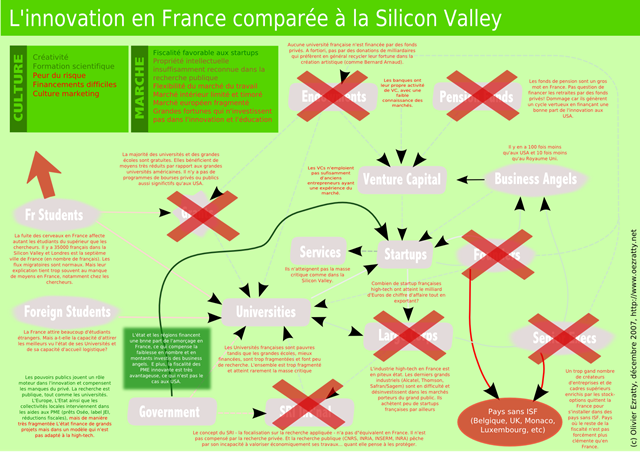

Reprenant le schéma des cercles vertueux et facteurs de succès de la Silicon Valley, j’ai créé son équivalent pour la France, en forçant le trait (il est téléchargeable en PDF):

Pour changer les choses, il faut en effet exagérer la situation. C’est l’un des aspects ou le pessimisme peut être utile: lorsqu’il conduit à se remettre en cause et à réformer profondément un système.

La machine de l’innovation semble donc bien grippée en France :

- La culture locale n’est pas la plus propice à l’entrepreneuriat et à l’innovation. Son système de valeur pêche par un faible goût pour le risque et le succès économique. Il n’y a qu’à lire en ce moment tout ce qui s’écrit et se dit sur “les riches”, “les patrons” et les “fonds d’investissement”. La France est le pays qui fait le moins confiance à la mondialisation et au libéralisme dans le monde. La France est un pays qui se méfie, qui voit toujours le verre à moitié vide au lieu d’envisager plus sereinement les opportunités. Cela tient à notre système de valeur et à notre enseignement fait d’incitations négatives, de m

éfiance vis à vis de l’économie, de cynisme, et d’acceptation implicite de la malhonnêteté dans la vie courante. L’économiste Jean Tirole l’a décrit récemment dans “Belief in a just world and redistributive politics“. Pour lui, le scepticisme européen (et à fortiori français) conduit à favoriser des politiques de redistribution fortes, et donc un interventionnisme élevé de la puissance publique et de hauts niveaux de taxation. Les origines sociales de ce phénomène ont été formidablement décrites par Pascal Baudry dans “L’autre rive” (téléchargeable gratuitement). Pas facile à changer mais commencer par accepter nos différences serait un bon moyen de les réduire lorsqu’elles nous pénalisent. Laissons de côté au passage l’exception culturelle française qui a tendance à nous isoler du reste monde lorsqu’elle touche à notre compétitivité industrielle: faible maîtrise de l’anglais, refus de l’utiliser dans certains domaines (rédaction de brevets, etc).

éfiance vis à vis de l’économie, de cynisme, et d’acceptation implicite de la malhonnêteté dans la vie courante. L’économiste Jean Tirole l’a décrit récemment dans “Belief in a just world and redistributive politics“. Pour lui, le scepticisme européen (et à fortiori français) conduit à favoriser des politiques de redistribution fortes, et donc un interventionnisme élevé de la puissance publique et de hauts niveaux de taxation. Les origines sociales de ce phénomène ont été formidablement décrites par Pascal Baudry dans “L’autre rive” (téléchargeable gratuitement). Pas facile à changer mais commencer par accepter nos différences serait un bon moyen de les réduire lorsqu’elles nous pénalisent. Laissons de côté au passage l’exception culturelle française qui a tendance à nous isoler du reste monde lorsqu’elle touche à notre compétitivité industrielle: faible maîtrise de l’anglais, refus de l’utiliser dans certains domaines (rédaction de brevets, etc).

- L’argent ne circule pas bien. Les riches s’en vont ou n’investissent pas dans l’innovation. Il n’y a pas assez de business angels. Une image: combien les milliardaires français (Bettencourt, Bolloré, Arnaut, Pinault) ont-ils investit dans la recherche, l’innovation et l’enseignement supérieur? Combien de bâtiments dans les grandes écoles et universités ont bénéficié de leurs su

bsides? Ils préfèrent investir dans les beaux-arts en relation avec leur activité d’origine (musée à Venise, fondations pour la création, etc). En conséquence de quoi la puissance publique (état, régions) se substitue de manière fragmentée aux manques du pays qu’elle a parfois elle-même provoqués. Et les acteurs économiques se focalisent sur la nécessité d’un Small Business Act – surtout pour obtenir que les organisations publiques donnent leur chance aux PME – alors que celui-ci n’a pas cet impact aux USA dans la high-tech. Tout simplement parce que l’industrie high-tech est aussi tournée vers les consommateurs et pas simplement vers les entreprises. Aux USA, les aides de l’Etat à l’innovation se manifestent essentiellement sous la forme de contrats de recherche pour les laboratoires et entreprises. Ils n’ont pas tout ce fatras d’aides et d’exonérations fiscales que nous avons en France. On ne pourra pas se débarrasser de ces dispositions du jour au lendemain.

bsides? Ils préfèrent investir dans les beaux-arts en relation avec leur activité d’origine (musée à Venise, fondations pour la création, etc). En conséquence de quoi la puissance publique (état, régions) se substitue de manière fragmentée aux manques du pays qu’elle a parfois elle-même provoqués. Et les acteurs économiques se focalisent sur la nécessité d’un Small Business Act – surtout pour obtenir que les organisations publiques donnent leur chance aux PME – alors que celui-ci n’a pas cet impact aux USA dans la high-tech. Tout simplement parce que l’industrie high-tech est aussi tournée vers les consommateurs et pas simplement vers les entreprises. Aux USA, les aides de l’Etat à l’innovation se manifestent essentiellement sous la forme de contrats de recherche pour les laboratoires et entreprises. Ils n’ont pas tout ce fatras d’aides et d’exonérations fiscales que nous avons en France. On ne pourra pas se débarrasser de ces dispositions du jour au lendemain.

- Les talents ne circulent pas bien. En amont, nous perdons une part de nos élites qui vont étudier ou faire de la recherche à l’étranger là où il y a plus de moyens. En aval, nos écoles d’ingénieur produisent des managers calibrés pour les entreprises du CAC40 et pas suffisamment pour l’entreprenariat. Quand à l’université, c’est plus une machine à décourager qu’autre chose. Le paupérisme qui l’affecte est une véritable plaie pour le pays. Les nécessaires tentatives de l’ouvrir vers l’entreprise rencontrent oppositions et blocages. Sans parler de cette fameuse inégalité des chances, commune à tous les pays, mais pire encore en France, qui pâtie de ses ghettos. Eux aussi investissent trop dans la création artistique, à l’autre extrémité du spectre (boutade, cf ci-dessous une photo prise dans la banlieue Nord de Paris à notre retour de San Francisco). Certains politiques français ont toujours comme référence les ghettos américains, mais on n’y détruit ni les écoles ni les bibliothèques!

- Les idées ne circulent pas bien. En effet, autant nous avons de bons chercheurs et scientifiques – malgré leur criant manque de moyens, autant nous ne savons pas transformer ces idées et travaux en produits. Le cycle de l’innovation est bouché dans sa phase de création de produits, d’industrialisation et de marketing. Si ce point est contestable dans les lignes de force de la France, c’est en tout cas vrai dans la high-tech (TIC). La faible culture du risque entraine des lenteurs et un manque d’intérêt pour l’innovation, tout du moins dans les entreprises, très frileuses. A mon sens, la France n’a pas besoin de plus de recherche fondamentale, elle doit en priorité mieux valoriser ce qu’elle trouve sous forme de brevets et de produits. On aurait beau doubler les budgets de la recherche publique, elle ne produirait pas pour autant plus de richesse industrielle faute d’être intégrée dans un cycle vertueux continu.

On pourrait également gloser sur les élites, sur l’incurie politique dans la politique industrielle, sur l’éloignement des politiques avec les TIC et les jeunes, sur le manque de confiance vis à vis des jeunes, sur le capitalisme familial pas assez tourné vers l’innovation, sur les modes de management.

Marchés professionnels et grand public

Dans le marché des TIC, la France présente une autre caractéristique particulière: l’abandon des marchés de volume et du grand public par les grands industriels. J’essaye de l’expliquer dans le schéma ci-dessous (également téléchargeable en PDF).

En gros, dans la high-tech, la France est forte dans sa capacité à créer des produits très complexes vendus à faible volume. Centrales nucléaires, TGV, Airbus, Rafale, Ariane, satellites, armement. Cela a déteint historiquement sur l’écosystème informatique avec de grandes SSII et cabinets d’ingénierie comme Altran, agissant en sous-traitance de ces grands projets, en plus des projets informatiques classiques des grands groupes. Ceci a conduit à une polarisation des compétences en France, attire les jeunes ingénieurs, et se fait au détriment des marchés grand public des TIC. Cette spécialisation permet aussi de ne pas trop investir en marketing car la vente de ces systèmes complexes passe plus par des relations politiques à haut niveau et par des dessous de table que par du marketing grand public!

A part les logiciels de jeux et quelques rares constructeurs (LaCie, Archos), la France a progressivement abandonné le terrain des TIC pour le grand public et les marchés de volume. Thomson, Alcatel et Safran (Sagem) revendent par appartements toutes leurs activités grand public pour se focaliser sur le professionnel. Thomson commercialisait des télévisions et des baladeurs MP3; ils se spécialisent sur la vidéo professionnelle (caméras, postproduction, etc). Alcatel et Safran ont de leur côté abandonné les mobiles. Les trois conçoivent encore des set-top-box mais pour le compte d’opérateurs (Canal+, France Telecom) et sans briller à l’international. Cette tendance s’explique par les difficultés propres à ces business grand public et aussi à l’incapacité marketing des grands groupes français. Pourtant, les compétences marketing existent en France, mais elles s’orientent plus facilement vers les activités de volume hors des TIC: cosmétique, distribution, finance, agro-alimentaire. Il y a une exception notable à ce tableau noir: l’industrie automobile. Avec Renault, PSA, Michelin et Valeo, la France n’est pas à plaindre. D’autant plus que les véhicules contiennent de plus en plus de haute technologie (jusqu’à 45 processeurs par voiture). Nous avons aussi Legrand et Schneider, mais ils peinent à entrer dans les marchés naissants de la domotique.

La structure industrielle de la France est restée très traditionnelle: les grands groupes sont les mêmes qu’il y a 20 ans alors qu’aux USA, nombreux ont été balayés par une nouvelle vague d’entreprises innovantes. Et l’Etat accompagne ces entreprises avec un jacobinisme inadapté à la révolution de la connaissance. La création de l’Agence de l’Innovation Industrielle en 2005 en était un parfait exemple, focalisée qu’elle était sur le lancement de grands projets aux chances de succès plus que faibles (Quaero, etc).

La situation est également contrastée dans les usages des TICs. Si le grand public s’est bien mis au diapason, les entreprises, notamment les PME, accusent toujours un retard par rapport aux pays occidentaux.

Du point de vue des industries hightech, la sur spécialisation de la France est dangereuse. En effet, le marché des consommateurs est non seulement très porteur, mais il structure également les grandes innovations du secteur. Les innovations vont du grand public vers l’entreprise et moins dans l’autre sens. Notre structure industrielle de l’innovation va donc à rebrousse poil du sens d’adoption des innovations par le marché.

Autre impact: les marchés de volume permettent de dégager des marges importantes pour financer la R&D. Les quatre secteurs d’activité les plus profitables au monde sont les logiciels, l’Internet, les semi-conducteurs et la pharmacie! Quelle est notre position dans les trois premiers?

Ce qui se fait, ce qui va et ce qui s’améliore

La prise de conscience du besoin d’innover en France est là. Tous les grands groupes mettent l’innovation en avant dans leur communication. Les gouvernements successifs se sont mobilisés sur la question. Que ce soit en créant d’innombrables subventions, prêts et aides fiscales pour les PME innovantes ou avec les pôles de compétitivité. La croyance dans l’omniscience et la nécessite de l’intervention publique prédominent. On se tourne facilement vers l’Etat, vers les régions, pour obtenir aides et subsides. Il faudra probablement continuer à en passer par là pour changer les choses dans la décennie qui vient.

Dans ce qui va, il y a dans l’ensemble la qualité de notre enseignement supérieur scientifique. Les grandes écoles se remettent en cause régulièrement. Centrale, HEC, les Télécoms intègrent des filières entrepreneurs dans leurs cursus. Elles poussent à internationaliser les études, elles ouvrent les ingénieurs sur les disciplines non techniques. Reste à l’université de faire pareil pour ses scientifiques.

Quelques autres éléments encourageants méritent d’être cités :

- La France est le second pays en Europe pour l’investissement en capital risque après le Royaume Uni (ces derniers ont plus de business angels) et devant l’Allemagne. C’est à la fois lié à un afflux de capitaux et au côté entreprenarial qui existe malgré tout en France.

- La réforme des universités en cours qui encourage les financements privés et la création de fondations. C’est une mesure qui semble inspirée de ce qui se passe aux US. Elle incitera les plus riches des français et les entreprises à investir ou faire des donations dans l’enseignement supérieur, la recherche et l’innovation. Il est tout de même étonnant que si peu de milliardaires français aient laissé leur trace dans ces domaines. Est-ce parce que l’enseignement supérieur est en grande partie public? Quand on visite HEC, on voit que l’école a pu bénéficier de nombreux donateurs anciens élèves. C’est ce à quoi sert la Fondation HEC. La loi LRU permettra ces montages pour les universités. C’est très bien vu.

- La promotion de la valeur “travail” promue par notre président. Elle l’est peut-être maladroitement (heures supplémentaires non taxées), mais cela va dans le bon sens sur la symbolique. Les valeurs de l’entrepreneuriat et de l’innovation devraient vite suivre. Et pas simplement par des mesures fiscales comme la suppression de l’IFA (imposition forfaitaire annuelle) pour les PME récemment annoncée par Nicolas Sarkozy.

- La réforme en vue d’une simplification du droit du travail pour plus de flexibilité d’un côté et de sécurité pour les salariés de l’autre. Reste à voir ce qui acouchera des discussions en cours entre Etat, le patronat et les syndicats.

- Les évolutions graduelles de la fiscalité: notamment les exonérations d’ISF pour les investissements dans les PME innovantes.

- La sensibilité des chercheurs à l’importance du dépôt de brevets pour valoriser leurs travaux. Elle a démarré sous l’égide du Ministère de la Recherche il y a quelques années et doit se poursuivre. Reste à trouver des moyens de récompenser les chercheurs qui déposent des brevets, comme le fait le SRI dans la Silicon Valley. Il y a probablement des obstacles statutaires, mais il serait bon de les mettre sur la table.

- L’arrêt de l’augmentation du nombre de pôles de compétitivité récemment décidée par Christine Lagarde. Il y en avait déjà environ 70, ce qui est beaucoup trop. Belle présence d’esprit de la Ministre. Dans la même veine, la fusion de l’Agence Française de l’Innovation avec l’Oséo est de bon augure. Cela évitera de financer à fonds perdus les grands projets de l’AFI et se transfèrera vers les PME. Christine Lagarde aurait aussi insufflé une culture de résultats plus forte au Minefi, qui est descendue jusqu’aux Missions Economiques à l’étranger, qui ont maintenant des objectifs quanti et quali plus clairs qu’auparavant. Cela semble les avoir bien secoués dans le bon sens.

- La défragmentation administrative du pays, pour l’instant opérée par petites touches (RG/DST, ANPE/UNEDIC, Minefi, AFI/Oséo, Tribunaux de Première Instance, Tribunaux de Prudhommes). C’est l’une des voies permettant de faire des économies dans le budget du secteur public tout en améliorant les services.

Autres pistes de changements

Peut-on changer la culture et les états d’esprit? J’ai posé la question à Marylène Delbourg-Delphis à San Francisco. Sa réponse: elle parle à qui elle peut un par un. probablement efficace mais pas très “scalable”. Les relais principaux sont les associations, les enseignants et les médias. Les médias qui savent se mobiliser pour un oui ou pour un non sur une thématique montre que c’est possible. Rappelons-nous la réhabilitation de l’entrepreneuriat dans les années 1980 sous le premier septennat de François Mitterrand.

La Commission Attali sur la croissance pourrait servir d’aiguillon à la prise de conscience d’un nécessaire changement. Au départ, Jacques Attali expliquait que les difficultés de la France provenaient de spécificités culturelles. Depuis, il semble avoir abandonné la piste. On verra ce que cela donnera lors de la remise de son rapport final en janvier 2008. Espérons qu’il ira plus loin que la suppression de la Loi Galland sur les grandes surfaces. Améliorer la fluidité du commerce ne changera pas grand chose à la capacité du pays à produire plus d’innovations. Tout au plus s’agira-t-il d’une amélioration à la marge de l’efficacité interne du marché.

L’un des gros pans de réformes concerne l’enseignement supérieur et la recherche, suffisamment décrié en ce moment :

- Il faut de l’ambition. Cela pourrait commencer par un grand chantier de défragmentation et de concentration des universités et grandes écoles en créant ou consolidant quelques grands pôles multidisciplinaires (notamment dans la vallée de Chevreuse, etc). Le chantier permettrait de rapprocher les filières scientifiques et techniques des filières marketing et commerciales. C’est documenté ici. Les programmes de regroupements virtuels tels que l’Institut Européen de Technologie n’auront jamais le même effet que la création d’espaces physiques à dimension critique.

- Poursuivre la réforme des universités: augmenter les droits d’inscription et augmenter les bourses dans le même temps. Elles sont actuellement ridicules: entre 1300€ et 3000€ par an pour la majorité des étudiants. Il faudrait une progressivité en fonction du revenu des parents et non pas un couperet unique. Cela serait une véritable mesure de redistribution de la richesse et elle donnerait plus leur chance aux classes moyennes et défavorisées. En même temps, cela augmenterait le financement des universités. Coupler cela à de la sélection en amont pour éviter d’engorger certaines filières. Et réorienter les élèves qui ne peuvent pas aller à l’Université dans des filières dites “professionnalisantes”. C’est un gros mot pour certains syndicats mais c’est une nécessité économique autant qu’humaine, pour éviter de créer des diplômes sans débouchés. Et en augmentant les moyens des universités, on améliorerait notre capacité à attirer les meilleurs élèves, non pas simplement des pays d’Afrique comme aujourd’hui, mais des pays d’Europe et d’Asie.

- Encourager les filières techniques et scientifiques qui sont désaffectées alors que le besoin est là. La compétitivité passe par là. Comment? Je ne sais pas trop. Il faut faire rêver malgré la banalisation des nouvelles technologies. Cela peut passer par des visites en entreprises organisées en fin d’enseignement secondaire, par le financement de programmes TV scientifiques sur les chaînes publiques, et par la mobilisation médiatique de grands scientifiques.

Sinon, voici quelques autres pistes économiques :

- Lancer un grand programme d’investissement dans les infrastructures numériques. Cela peut prendre la forme du “plan fibre optique” de Jean-Michel Billaut proposé à la commission pour la croissance de Jacques Attali.

- Réduire le nombre de pôles de compétitivité à une douzaine et concentrer les investissements, notamment dans les cleantechs où la France a des atouts et des chances de bien se placer dans la compétition mondiale. Ceci de manière synchrone avec la défragmentations des universités et grandes écoles.

- Concentrer les aides de l’Etat à l’innovation sur les PME innovantes, pas sur les grandes entreprises en déclin. Notamment sur les phases aval de l’innovation où elles pêchent : le marketing et les exportations. Quand on constate qu’il n’y a que 25 entreprises françaises qui exposent au Consumer Electronics Show sur 2700 exposants, on se dit qu’il y a du potentiel pour bouger les PME de ce secteur!

- Améliorer la capacité des entreprises à faire de la veille stratégique, comme le recommande André-Yves Portnoff (auteur d’un manifeste “Pour une nuit du 4 août” bien senti précédant les dernières élections présidentielles, voir également son récent support de présentation sur la détection des innovations sectorielles). Et pas seulement comme le fait l’agence de l’intelligence économique. Cela peut passer par un plus grand nombre de voyages d’études à l’étranger comme celui auquel je viens de participer. Et ressort plutôt d’initiatives privées même si l’Etat peut aider au travers de ses missions économiques à l’étranger.

- Réduire les délais de paiement entre entreprise. L’Etat et les collectivités locales pourraient commencer par donner l’exemple en payant à moins de 30 jours. Cela faciliterait la croissance des PME qui ont toujours du mal à gérer leur fond de roulement en phase de croissance.

- Oser supprimer l’ISF qui est maintenant une exception française dans les pays de l’OCDE (la Suède y a renoncé) et encourager le recyclage des fortunes vers l’innovation. Comme il faudrait lâcher du lest ailleurs, contrairement à ce qui a été fait sur le bouclier fiscal de juillet 2007, il faudrait dans le même temps supprimer le bouclier fiscal pour les hauts revenus qui est une usine à gaz. Pourquoi pas réaugmenter les tranches hautes de l’impôt sur le revenu mais augmenter les exonérations pour l’investissement dans les PME innovantes, ce qui pousserait les hauts revenus à investir au lieu de thérauriser?

- Renforcer nos atouts comme le tourisme. Nous sommes la première destination mondiale. On peut encore mieux faire. La France devrait éviter de dormir sur ses lauriers. Le pays peut investir sur la qualité de l’accueil, sur les langues supportées (dans les musées notamment), sur l’information, sur les transports. Plutôt que de baisser la TVA sur les hôtels et restaurants, il vaudrait mieux avoir des incitations fiscales à l’amélioration de la qualité de services rendus et inciter les touristes à rester plus longtemps et à dépenser plus. C’est une forme de marketing à l’échelle du pays, qui peut se faire sans pour autant le transformer en un Disneyland. Des investissements autour du tourisme dans les nouvelles technologies seraient également les bienvenus. Là aussi, la France peut et doit innover.

Dans l’ensemble, il nous faut apprendre à aller plus vite et à faire de la qualité en même temps. Les simplifications administratives, l’accélération des paiements, la flexibilité du droit du travail, tout ceci peut converger pour permettre aux entreprises d’être plus réactives dans un marché mondial qui évolue toujours plus vite.

Quand aux élites et aux politiques, je suis circonspect par rapport aux propositions de suppression de l’ENA (avancée par François Bayrou pendant la dernière présidentielle). On peut faire évoluer les programmes de cette école, mais la supprimer pour la remplacer par une autre institution ne serait que de la cosmétique. Un décloisonnement entre politiques, hauts fonctionnaires et cadres du privé serait le bienvenu pour faire circuler les idées et bonnes pratiques. Cela peut nécessiter de revoir le fonctionnement des corps de l’Etat qui cloisonnent l’accès aux postes à responsabilités publiques. Quand on voit le lynchage des Ministres issus de la “société civile” (Ferry, Mer, Largarde), on se dit qu’il faut changer les moeurs pour habituer les gouvernants à cotoyer des responsables qui ne sont pas des professionnels de la politique. Cela doit évidemment s’accompagner de règles déontologiques pour éviter les abus de pouvoirs. En passant notamment par la validation des nominations par le parlement comme proposé par la Commission Balladur.

En tout état de cause, il me semble possible de profondément réformer la France pour lui permettre d’augmenter sa puissance d’innovation industrielle, et sans pour autant abandonner ses principes fondateurs, son modèle social et sa richesse culturelle.

J’en oublie sûrement. Donc à vous de jouer…

![]()

![]()

![]()

Reçevez par email les alertes de parution de nouveaux articles :

![]()

![]()

![]()

Articles

Articles

Difficile de dire autre chose qu’un grand bravo sur la synthèse réalisée. Une piste qui me semble intéressante à explorer : la francophonie.

Deux points faible souligné :

– La masse critique.

– Le manque de dynamisme de l’économie.

Je suis installé au Maroc qui est un véritable pays émergeant francophone. Quelques données :

– 30 millions d’habitant

– 450 000 abonnés ADSL (1er pays connecté d’afrique)

Certes le PIB reste modeste (50 MMeuros) mais l’économie est dynamique. Les besoins sont énormes en terme d’enseignement (50% de taux d’analphabétisme), d’énergie. Les services internet vont se développer.

Si l’on ajoute au Maroc tous les autres pays d’afrique de l’ouest on a un marché relativement protégé pour les entreprises françaises : La mondialisation “à la Française” elle est là (en Asie, franchement on a aucune chance :().

PS : dispo pour en discuter avec toute personne intéressé pour développer des choses dans ce sens.

Laurent Bervas

lbervas@cavisa.com

Deuxième grand bravo pour toi, cher homonyme.

Je ne crois pas qu’il soit impossible en France de faire bouger les choses, un point qui ne me semble pas assez relayé dans ton analyse > la relative décontraction et l’accès facile aux personnes. La culture française privilégie encore beaucoup le filtrage.

Pour le reste, loin de moi l’idée de changer la France ou même son Economie (même si c’est un Marx qui parle et que Challenges fait sa couv sur son retour après Attali qui a écrit un bkin sur lui -rires-), cependant supprimmer les délais de paiement serait (rien que cela) un grand pas en avant pour nombre d’entrepreneurs.

Pour l’esprit d’entrepreneuriat, il faut me semble-t-il le développer dès le plus jeune âge et que des entrepreneurs interviennent dans les Ecoles & Universités pour démystifier tout cela. Certaines initiatives se font déjà (100 000 entrepreneurs par ex).

Et puis bien sûr, le Panthère’s Club est fondamental (rires). Le 25 Janvier, in Paris. Juste le temps de vous remmettre du Web 3, auquel je ne serais pas.

BRAVO encore Olivier pour cette analyse, t’as plus qu’à faire le bouquin avec quelques témoignages. Tu le diffuses gratuitement en PDF et hop. Sous le titre > A la recherche de la Silicon Valley française…

A bientôt

/Olivier

G.O. Panthère’s Club

Entrepreneur & bloggeur

Participant au Silicon Valley Trip – Nov 2007

Laurent, la piste de la francophonie est évidente. C’est souvent la première qui est adoptée par les acteurs français de notre industrie. Mais je dirais que c’est une solution de facilité et qu’elle fait même “petit joueur”. Le marché de la francophonie est ridicule au regard de celui de l’anglophonie et des autres langues. Il faut donc d’emblée avoir une ambition mondiale, même si elle doit se réaliser pas à pas.

De plus, cela dépend du business. Par exemple, le maghreb est probablement intéressant pour le logiciel et le matériel d’entreprise. Mais pour les services Internet, son taux d’équipement est encore trop faible, sans compter la maturité des marchés publicitaires. Mais je n’ai peut-être pas les bonnes données pour véritablement juger sur ces points.

Olivier, oui je vais consolider et compléter tout cela dans un PDF unifié. J’attends d’avoir un peu de temps, et aussi quelques commentaires et discussions.

Pour les services Internet, c’est justement là ou de nouveaux marché s’ouvrent. La seule frontière qui reste sur Internet est la langue : les PME françaises de l’internet ont un marché potentiel a conquérir …

L’OLPC (ex. ordinateur à 100$) et tous projets d’ordinateurs pour les pays émergents (les PC pour “the next billion”) sont là pour prouver la consistence de ce marché.

Pour reste soyons modeste. Même si les dirigeants français ont un égo national développé, la France est un “petit” pays. Avant de se réver acteur mondial, soyons déjà un acteur régional (europe et francophonie) crédible.

Olivier,

Merci de nous faire participer a ton voyage grace a ces trois longs rapports.

Je pense que la france devrait essayer de creer quelques examples reussites (et en apprendre les lessons) avant d’essayer de mettre en oeuvre des grands chantiers.

Par example, un programme de financement et de parrainage pourrait etre mis en place pour les personnes etant pres a quitter leur poste et 50% de leur salaire pour creer une nouvelle entreprise. Le parrainage offrirait aux entrepreneurs l’echange d’experiences et le melange de competences necessaire a l’incubation d’une nouvelle idee.

Le creation d’une nouvelle entreprise se decompose generalement en deux phases: “market fit” et “scale”. Dans la phase de market fit, une petite equipe 3-10 personnes font des iterations et des test pour transformer une idee/un concept en un produit/prototype et definissent leurs cybles. C’est la phase la plus dure et celle ou le risque et le plus grand. Mais c’est la plus par du temps une phase de pure talent avec peu de besoin ( moins 10$M). C’est cet etape qu’il faut stimiler. C’est pour cela qu’il est important d’avoir une culture qui accepte et valorise l’echec.

Dans la phase de scale, le produit et le marche on t ete teste et il s’agit de mettre en place les equipe et les processus pour grandir et grossir. Les obstacles sont humains, marketing et deal making…Base plus sur l’experience que le talent pur. Les risques sont des risques d’execution.

Une des causes pricipales d’echec de startups a mon avis c’est qu’ils font la phase 1 sur papier et sur d’eux vont directement a la phase deux.

La problematique est probablement un peu plus complex si tu tiens comptes des dynamiques differentes qui existent dans le monde de l’entreprise et le monde des consommateurs: dans le monde de l’entreprise, la phase 2 – problematique de vente, reference et adoption est cle.

Ayant fait mes etudes en France et travaillant depuis dix ans dans la sillicon vallee, je pense que les avantages competitifs de la vallee diminuent au fur et a mesure du temps: La france dispose d’un pool de talent exceptionel, software as a service et open source contribuent a la globalization – ex: une personne accendant a Netvibes ne sait pas vraiment ou est construit et deploye le service et il y a en France des gens d’experience qui peuvent “mentorer” les plus jeunes entrepreneurs.

La creation d’entreprise c’est jamais glamour, c’est 4 a 6 ans de journees longues, c’est beaucoup de mauvaises nouvelles, c’est enormement de non…cette partie la est la meme partout. Les gens qui vont font croire que l’herbe est plus verte en Sillicon Valley sont des menteurs.

Quelques examples/heros pourrait changer cette perception/dynamique.

Une grande partie des dispositifs que tu décris existent déjà. Le financement? Il est assuré largement par les ASSEDIC, premier fond d’amorçage et “business angel” de France pour les entrepreneurs qui viennent du salariat! Il y a aussi pléthore de programmes et organisations pour aider les entrepreneurs: INRIA Transfert, Scientipôle, Paris Développement, des pôles en régions, etc. Ce qui peut manquer parfois à ces pôles, c’est une forte expérience marketing. Mais on peut en trouver.

Les moyens financiers disponibles ne permettent par contre pas souvent de procéder aux itérations que tu décris. Ils sont à l’échelle de la France: plus réduits qu’aux USA pour un business équivalent. En même temps, les montants d’investissements aux USA donnent à penser qu’il y a beaucoup de gaspillage et de déperdition là-bas.

Tu as raison sinon de rappeler que la situation dans la Silicon Valley est loin d’être idyllique. Elle est meilleure à la France sur un grand nombre de points mais elle a aussi ses points noirs. Comme nous disait Jean-Louis Gassée, c’est un “soleil froid”. Les grands groupes regorgent de cadres qui n’ont pas réussi dans les startups. Mais au moins, les allers et retours sont possibles entre grandes boites et startups.

Si les dispositifs sont la, il suffirait peut etre de mettre en place un centre d’incubation, gere par quelques paraints d’experience et qui aurait pour objectif de creer dans les 3 annees a venir 30 societes et les aider a iterer dans la phase de market fit (Un Y combinator a plus grand echelle). Un certain nombres devrait survivre et devenir un example, un noyau pour construire un plus gros eco-systeme.

Apres reflexion, il faudrait peut etre 2 centres d’incubation, l’un pour les services orientes consommateur et l’autre pour les services entreprise.

Le clef: 100-200M euros et 5-10 personnes avec ton niveau d’experience, reparti sur la technique et le go to market. Un programe simple, defini dans le temps, avec des objectifs mesurables.

Edwin, tout ceci existe aussi déjà ou a existé. Sauf le montant de 200m€ que tu évoques.

Mais n’a pas donné des résultats extraordinaires, tout du moins au regard de ce que génère la Silicon Valley. Tous les moyens existent ici mais sont très dispersés et en masse sous-critique. Rien qu’à Paris, il y a plusieurs incubateurs et divers programmes d’accompagnement de la Ville de Paris qui s’appuient sur des experts.

La tendance ici est d’avoir plutôt des experts de l’industrie “lourde” et des ingénieurs qui ont une vision assez technique des projets. Mais peu d’expertise en “b-to-c” et en marketing consommateur.

Autre annecdote : je participe pour ma part au comité de sélection de Scientipole Initiative, une assocations 1901 financée par la région Ile de France et différentes institutions financières comme la CDC. Quand des projets Internet sont présentés, l’une des questions classiques qui revient est “quelle est la barrière à l’entrée”. Sous-entendu barrière à l’entrée technologique. Alors que dans ces business, il y a bien des barrières à l’entrée mais elles ne sont pas technologiques et sont plutôt liées à la rapidité d’exécution, à la valeur utilisateur, à l’extensibilité de la plate-forme et aux investissement de création d’un écosystème de produits ou services complémentaires.

Ce que tu proposes ressemble un peu à l’Agence de l’Innovation Industrielle créée en 2005 et dirigée par Jean-Louis Beffa, le CEO de Saint Gobain. Mais au lieu de financer 6 projets “gouffres financiers”, en aurait financé quelques dizaines avec des montants plus faibles. Et en faisant intervenir d’autres compétences que les polytechniciens et autres têtes bien pensantes de la technostructure locale.

Olivier,

merci beaucoup pour ce 3° volet focalisé sur notre beau pays.

Pour aller dans le sens d’Edwin, il faut que l’on arrive à se “dé-intoxiquer” de la peur de l’echec. C’est fondamental. Autorisons et encourageons droit à l’échec.

La peur de l’echec est à mon avis un mal profond relayée par toutes les strates de la société et surtout les médias (ou on passe des heures voire des jours à se gausser des échecs des autres).

C’est une des clés pour l’innovation et l’entrepreunariat et ca commence surement avec les parents et à l’école.

Il me semble que nous devrions aussi avoir plus une attitude tournée vers le “prototypage”. Arrêtons de nous focaliser sur le parfait et le beau et commencons par le semi-fini, le non parfait et nous aurons probablement beaucoup plus de réalisation concrétes de nos idées pas que du bla-bla. Nous commencons à la faire dans le logiciel, il faut le faire aussi dans le “hardware” pour reconquerir les marchés de volume.

Enfin, en plus du tourisme, il me semble que le secteur de la santé est un marché dans lequel nous avons tout pour réussir fortement.

Olivier E.,

Je pense que les nuances que tu apportes (besoin de competences marketing, masse critique E200-300M, et concentration des forces) sont tres importantes. Elles permettraient de donner de l’envergure a l’initiative tout and gardant l’approve tres tres focusse et iterative.

Olivier C.,

Ce que tu surlignes est egalement tres important et tres bien dit. Il y a un livre tres interessant dans ce domaine de Carol S. Dweck appele Mindset.

http://www-psych.stanford.edu/~dweck/

Merci et bravo Mr. Attali… heu Ezratty pour ce compte-rendu étayé. J’ai pris mon élan pour tout lire mais ça valait vraiment le coup.

J’ajouterai pêle-mêle qq notions qui méritent d’être abordée si tu envisages un compte-rendu des compte-rendus :

– VC : ont besoin de ressentir une super-passion à défaut d’une super-expertise pour les porteurs de projets > n’attendez pas les entrepreneurs en herbe !

– E-commerce : offre d’énormes opportunités (plus solvable que le web 2.0) à condition d’inventer une expérience différente de la vie réelle > à vos méninges !

– Rompre avec l’idée : pas de concurrence, pas de marché > Exemples de YouTube et de Flikr qui ont littéralement créé des marchés sans réelle concurrence > bonjour le disruptif, adieu le me-too !

– Culture du Can Do en France : i) J’ai une idée, ii) Je réfléchis (trop), iii) J’y vais pas (et je cherche à m’en convaincre). Par opposition au Let Du aux US : i) J’ai une idée, ii) ça a du sens, iii) J’y vais > Let Do !

That’s all folks

A très bientôt,

Fred Boya

Oui Fred, c’est la différence entre les pionniers et les autres! Le mythe de l’Ouest américain n’est pas né pour rien!

Je saute un peu tard dans cette discussion que je viens de trouver suite à un article d’Olivier Seres (http://www.oseres.com/fr/2008/04/une-semaine-s-4.html). J’ai aussi publié le message sur mon blog: http://www.ludovic.org/xwiki/bin/view/Main/InnovationdanslesTICenEurope

Cet article est une superbe analyse et cette analyse merite d’être poussée. J’aime beaucoup l’analyse sur les marchés grand publics TIC qui ont été petit à petit delaissés. Nous avons en effet des compétences Marketing mais elles s’oriente sur d’autres métiers et celle qui restent vont vers les filiales des groupes de la Silicon Valley.

Mais je vois une grand absence de l’analyse: la faiblesse du marché local TIC qui est loin d’être le marché idéal pour l’innovation et la forte distance du marché qui compte en terme de communication (les USA).

Ceci me semble un point clé, en tout cas pour le marché entreprise software. Il s’agit bien sur d’un effet dérivé de la faiblesse de l’eco-système. Mais je pense que cela merite de s’y attacher un peu et de voir comment on peut aider à compenser ces problémes. L’analyse sera sûrement différente pour le web grand public ou je pense qu’il y a plus de possibilités d’approche globale mais ou le marché est aussi plus du coup de poker (prendre le marché en premier de suite ou perdre). Je me focalise donc dans mon analyse sur le software:

Quels sont les faiblesses:

– les clients locaux ne cherchent pas les mêmes produits. Les produits innovants sont en concurrences non pas avec des produits innovants de la vallée mais aux produits de la génération d’avant en train d’être généralisés. Pour donner un exemple précis dans notre cas (les outils collaboratifs web, wikis dans notre cas). Les entreprises n’ont pas forcement encore fait le tour des outils bureautiques et n’ont pas encore fait l’apprentissage des problemes qui en decoulent. Proposer des outils plus innovants (outils web, outils wiki) ou même de substitution (Open Office) est un travail plus lourd. Dans certains cas cela peut être un avantage en faisant sauter une étape. Mais globalement cela me semble un probléme ralentissant le go-to market.

– les partenaires les plus intéressants sont loins et préferent bien entendu comme partenaires des entreprises locales. L’introduction dans l’eco-systeme global est donc plus difficile. Une société innovante en Silicon Valley peut rapidement mettre en place des partenariats locaux boostant leur activitée. Une société européenne doit voyager.

– le marché européen est fragmenté. Il est difficile d’attaquer tout le marché d’un coup. Une fois les premières armes effectuées en local (Paris par exemple), l’effort pour s’étendre est lourd. Il faut aller dans plusieurs pays en plusieurs langues et négocier commercialement avec des clients de culture différente.

– la communication doit elle être dirigée sur la marché qui compte, la ou les médias parlent d’innovation ? Ou bien sur le marché local, la ou les médias parlent de ce qui intéressent les clients, c.a.d la mise en oeuvre des TIC.

– tout cela fait que souvent les entreprises européennes se cantonnent à servir leur marché local, soit par un “me-too”, soit par une dérive naturelle du produit qui cherche à résoudre les besoins de ses clients. Par exemple, à quoi bon faire du Wiki Applicatif Sémantique de 2eme, 3eme ou 12eme génération, si déjà le besoin urgent de vos clients locaux (ceux que vous arrivez à saisir) doivent déjà commencer par du plus basique ou même revoir leur infrastructure réseau pour donner accès au services web internet de manière efficace à l’ensemble des employés du groupe.

Hors, malheureusement c’est un marché plus volatile que la moyenne des marchés. Le software l’est moins que les services web. Prendre un temps de retard est catastrophique dans ce marché. A innovation de départ égale (avec autant d’investissement, ce qui n’est pas forcement la cas), au bout de 2 ou 3 ans si on fait le point, l’entreprise de la Silicon Valley va avoir été naturellement poussée à plus d’innovation. Celle en Europe aura plutôt été ralentie par le marché. Assez naturellement l’entreprise européenne devient une proie assez facile pour l’entreprise de la Silicon Valley. Ceci reinjecte potentiellement de l’argent dans le cycle d’innovation mais contribue aussi à l’absence d’acteur majeur.

Je noircis un peu le tableau bien entendu, mais pour moi les entrepreneurs dans les TIC en particulier dans le software sont poussé à une certaine schizophrénie afin de servir aussi bien le marché local que pour exister au niveau global. C’est une raison forte qui m’a fait diriger mon entreprise vers l’approche Open Source. Il est clé non seulement d’avoir un différentiateur par rapport aux approches existantes et surtout il faut pouvoir pénétrer progressivement le marché global. L’Open Source est une solution extrêmement intéressante car non seulement elle représente une tendance au niveau mondiale et elle aide à se déployer mondialement à plus faible coûts. Cela permet aussi de faire l’innovation en co-développement (avec la communauté) tout en travaillant avec les clients sur de la mise-en-oeuvre plus terre-à-terre.

Ludovic, c’est bien vu. J’ai traité ce sujet dans le post suivant qui date de la semaine dernière : Marketing de l’IT en France.

Ma conviction est qu’il faut toutefois trouver rapidement le moyen de s’extraire du marché français plutôt que de s’évertuer à y rentrer. Il vaut mieux devenir une belle boite internationale qui se comporte comme si elle était danoise ou israélienne (càd: issue d’un pays dont le marché intérieur est tout petit) plutôt que comme une boite moyenne cantonnée au marché français ou “européen proche”.

La clé, c’est en tout cas d’aller vite, de croitre vite, de prendre rapidement position sur les marchés (d’innovations). A moins d’effectivement choisir de cibler des marchés existants en mode “me-too” avec une bonne qualité d’exécution. Mais ce n’est pas le fort des boites françaises de faire cela non plus, donc attention.

Par contre, je suis preneur des trucs qui permettent réellement à un éditeur open source français de devenir international, et plus rapidement qu’un éditeur traditionnel. J’attend encore d’en trouver malgré toute la croissance que l’on observe dans l’open source. La proximité des modèles économiques et humains des services rend difficile la mise à l’échelle internationale pour les ISV open source.

Pour compléter l’excellente analyse d’Olivier Ezratty, voir

“Les obstacles culturels à la compétitivité numérique des pme françaises” (contribution volontaire à la Mission pour la Compétitivité Numérique des PME (M. Jean-Paul Charié, Parlementaire en mission), sur

http://www.wdhb.com/fr/publications/publication_12.php

En effet ! Et toujours d’actualité, la note à JP Charié datant de 2003 si je comprend bien.

Complète fort à propos une remarque que je suis fait il y a un an et demi dans une contribution aux Assises du Numérique. A savoir qu’en France, les politiques et les pouvoirs publicsse trompent bien souvent dans les diagnostics sur les retards de la France dans le numérique. D’où des recettes un peu à côté de la plaque. Et quand de surcroit les dirigeants ne sont pas exemplaires, cela n’arrange pas la situation.