Dans une intervention à Stanford en mars dernier, Steve Ballmer le CEO de Microsoft faisait quelques remarques intéressantes sur Google. Pour lui, la croissance de ce dernier est actuellement “folle”, mais surtout, il considère que Google n’a pas encore trouvé la manière de préparer sa prochaine “vache à lait” après le search et la publicité. Il faisait le parallèle avec Microsoft qui avait créé au moins trois vaches à lait: le système d’exploitation Windows, la suite Office, et les logiciels serveur.

Ce parallèle est tout à fait pertinent. Google est en effet dans la situation de Microsoft il y a environ une quinzaine d’année de ce point de vue là. Ce sont deux entreprises qui en sont à un stade différent de leur développement mais qui suivent des chemins parallèles liés notamment à l’effet de taille. Celle de Google est telle, avec $10B de chiffre d’affaire, que les deux sociétés présentent maintenant pas mal de similitudes dans leur manière d’être et leur stratégie. Je vais tenter d’en faire l’inventaire tout en soulevant les nuances lorsque nécessaire. Sachant qu’évidemment, il y a plein de différences entre ces deux entreprises, ne serait-ce qu’au niveau de leur coeur de métier et de leur position stratégique respective.

Cela ne veut pas dire pour autant que l’histoire passée de Microsoft permet de prédire celle de Google. Mais au moins pourra-t-on en expliquer quelques épisodes à postériori.

Voici ces points communs que je vais passer en revue, occasion pour vous de découvrir quelques aspects méconnus des deux sociétés :

- Des vaches à lait et une position dominante… et ce que cela induit dans les comportements.

- De très bons basiques financiers alimentés par une profitabilité record.

- Une R&D interne très forte couplée à des acquisitions régulières, avec le rôle d’entrainement pour l’industrie.

- Une approche croisée entreprise et grand public, gérée avec plus ou moins de bonheur.

- Une direction multi-céphale bien complémentaire et avec une forte affinité technologique, facteur clé de succès.

- Une politique de ressources humaines qui les place au dessus de la mêlée.

- Des relations institutionnelles rendues indispensables du fait de leur poids sur le marché et créées à l’issue de difficultés juridiques diverses.

Des vaches à lait et une position dominante

Ce sont deux caractéristiques communes clés de ces deux entreprises et de nombreux leaders de marchés: elles disposent chacune de deux à trois “vaches à lait” et d’une position dominante sur leur marché respectif. Quel impact cela a-t-il? Au moins sur la culture d’entreprise, sur sa relation avec son marché et sur la difficulté de créer d’autres sources de croissance et de se diversifier.

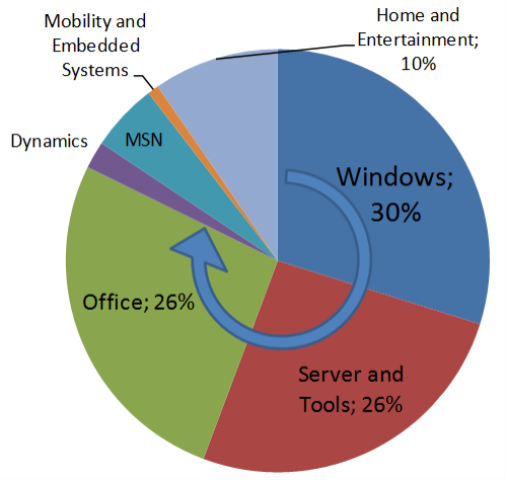

Les vaches à lait de Microsoft sont les systèmes d’exploitation personnels (MS-DOS en 1981 puis Windows à partir du début des années 1990), la bureautique (surtout avec la suite Office à partir du milieu des années 1990) et les logiciels serveurs (à partir de la fin des années 1990). Ces trois business représentent respectivement 30%, 26,5% et 25,9% du chiffre d’affaire de Microsoft et plus de 90% de parts de marché pour les deux premiers, et entre 40% et 60% de parts de marché pour les logiciels serveurs, qui représentaient la plus forte croissance profitable de Microsoft en 2006. Ces secteurs d’activité font respectivement $13,2B, $11,7B et $11,5B. Chacun représente donc plus que la taille de Google dans son ensemble. Le chiffre d’affaire “hors vache à lait” de Microsoft représentait 17% du total de Microsoft en 2006, soit tout de même près de $8B. L’espoir de Microsoft est de faire grandir ces nouveaux business: la XBOX, MSN, la mobilité, les applications métiers, la TV sur IP. Cela fait beaucoup de fers au feu pour l’instant et des résultats assez peu probants. Notamment avec MSN. Mais Microsoft est patient et peut réussir sur au moins un à deux de ces segments.

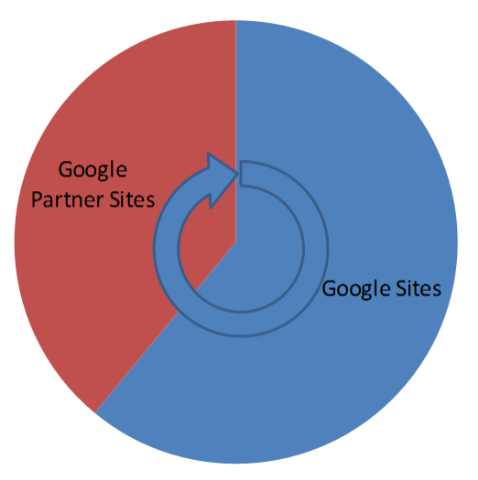

Les vaches à lait de Google sont les revenus publicitaires des sites de Google (62% du revenu, en augmentation) et ceux qui sont générés avec AdSense sur les sites partenaires de Google (le reste du revenu de Google, en baisse en proportion). Google n’a qu’un seul type de revenu: la publicité sous la forme de vente de mots clés ou d’espace. Ces deux activités sont devenues des vaches à lait il y a quelques années alors que la part de marché de Google croissait inexorablement. Elle est actuellement supérieure à 40% et continue d’augmenter au détriment de Yahoo et Microsoft. Hors vache à lait, le revenu de Google représente moins de 1% du total. Sachant que le revenu généré par les sites Google n’est pas détaillé dans ses rapports financiers. On peut supposer qu’il provient essentiellement de la vente des AdWords dans Google Search (avec 56% de parts de marché) et que le revenu publicitaire généré par les autres activités comme Blogger, Earth, Gmail ou YouTube est encore marginal. Les acquisitions récentes de Google montrent la tentation pour Google de s’intégrer horizontalement dans le marché de la publicité en sortant de l’Internet avec l’affichage, la presse écrite et la télévision.

De point de vue de la vitesse de création de ces vaches à lait, il a fallu à Microsoft six ans pour initialiser la première (systèmes d’exploitation avec MS-DOS puis Windows), plus d’une dizaine d’année pour la seconde (la bureautique) et près d’une vingtaine d’années pour la troisième (les serveurs). Chez Google, cela a été équivalent avec moins de 10 ans pour les deux premières (Search et AdSense).

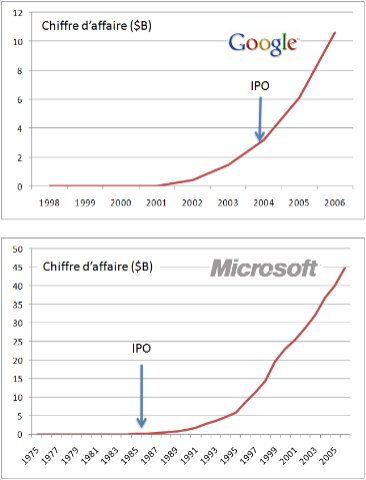

Ces vaches à lait croissent de manière différente. Chez Microsoft, le revenu est indexé en gros sur le nombre de PC vendus, et chez Google sur le nombre d’internautes multiplié par le temps qu’ils passent sur Internet. C’est ce temps qui conditionne la migration des budgets publicitaires des médias traditionnels vers l’Internet. Cette croissance “utilisateur x temps” est bien plus forte que celle des ventes de machine ces dernières années, et même au début de l’histoire des PC. Elle assure un taux de croissance extraordinaire pour Google: +72% en 2006 tandis que Microsoft plafonnait à +13% en 2006 et avait atteint ce taux de croissance de +72% la dernière fois en 1988! Cela explique la rapidité de la croissance de Google par rapport à celle de Microsoft comme l’attestent les deux courbes de revenu suivantes, similaires à ceci près que l’échelle de temps est trois fois plus rapide pour Google. On constate aussi que la courbe de croissance de Google semble exponentielle et celle de Microsoft maintenant linéaire. Mais celle de Google va probablement se calmer.

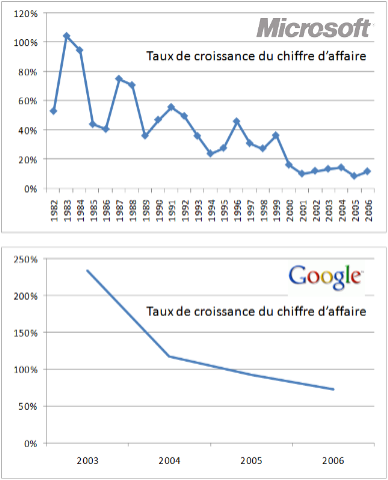

Voyons les taux de croissance du chiffre d’affaire, une courbe qui décroit inexorablement avec la taille de la société. Dans le cas de Microsoft, ils ne sont pas vraiment réguliers de part l’aspect cyclique de sa croissance historique liée à la sortie de versions majeures de Windows – comme en 1995 – ou d’Office. Cette croissance a été lissée depuis 2001 grâce à l’annualisation des revenus de Microsoft avec ses clients entreprises qui représentent plus de la moitié du chiffre d’affaire de Microsoft. Dans le cas de Google, les flux de revenu sont réguliers et liés à la croissance de l’Internet qui n’a pas subi d’à-coups ces dernières années.

Microsoft a monétisé son offre dès sa création, puis s’est introduit en bourse 11 ans après sa création (en 1986) alors qu’il a fallu environ trois ans à Google pour monétiser ses services et six pour s’introduire en bourse (créé en 1998, IPO en 2004).

Le point commun de ces deux sociétés est la difficulté qu’elles rencontrent pour créer d’autres vagues de croissance et donc, ou bien ajouter de nouvelles vaches à lait à leur portefeuille, ou bien les remplacer par d’autres, à plus forte croissance. Ceci malgré l’extrême diversité de leur portefeuille de produits. On verra un peu pourquoi par la suite.

L’impact de ces vaches à lait et de ces positions dominantes est classique : il altère l’attitude des sociétés qui en bénéficient. Elles “traient” au maximum leur vache à lait en optimisant leur mécanique marketing et commerciale. En générant au passage une forme d’arrogance comportementale, surtout commerciale. Ces entreprises en sont à des phases de maturité différente: Google traverse une période “à forte arrogance” tandis que Microsoft, secoué par quelques procès et autres aspérités dans son image, a changé progressivement d’attitude et s’est quelque peu assagi. Le Google d’aujourd’hui ressemble à peu de choses près au Microsoft du milieu des années 1990.

De très bons basiques financiers

Nos deux leaders sont des champions en termes de profitabilité! Ceci grâce à leur part de marché, à l’effet de volume, et à des coûts variables relativement faibles. Ils génèrent déjà un très haut revenu par employé: $633K pour Microsoft et $937K pour Google.

Leur résultat net est quasiment identique: 28,5% pour Microsoft et 29% pour Google pour leur année fiscale 2006. Leur résultat d’exploitation est de 37,2% pour Microsoft et 33,47% pour Google. Le décalage entre les deux s’explique en particulier par des provisions pour impôts et taxes différentes (12,79% du revenu pour MS et 8,8% du revenu pour Google) probablement liées à une meilleure optimisation fiscale pour Google, et au fait que la majorité de leur CA vient encore des USA (56%) où la taxation des entreprises est plus faible.

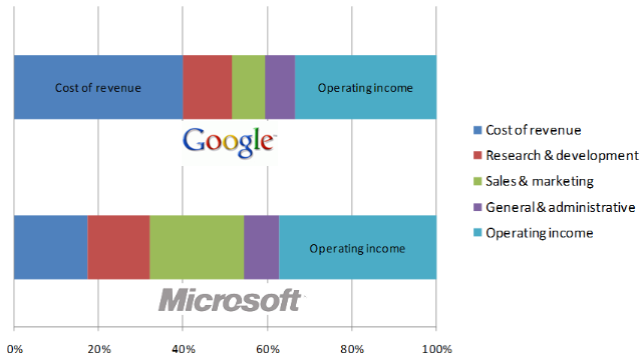

A haut niveau, leur structure de coût est un peu différente. Le “cost of revenue” est très élevé chez Google: 40% du revenu vs moins de 12% chez MS (pourtant alourdi par la XBOX):

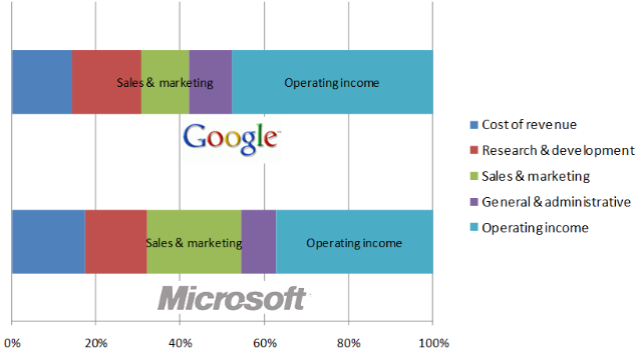

Mais il comprend 30% de coûts d’acquisition de clients qui correspondent au revenu reversé aux sites partenaires de Google (votre revenu AdSense si vous en avez un sur votre site ou votre blog). Cela peut être considéré comme une “marge revendeur”, qui n’apparait pas dans le modèle de vente Microsoft car Microsoft reverse peu de marges arrières à ses partenaires. Si on enlevait ce revenu partagé avec les partenaires de Google de leur compte d’exploitation, cela donnerait la chose suivante:

A savoir, une phénoménale marge opérationnelle de 47%! Et un investissement en R&D plus élevé que celui de Microsoft au regard du revenu. Les “cost of revenue” restent voisins. Chez Google, il s’agit essentiellement de leurs conséquents “data centers” et leurs centaines de milliers de serveurs qui consomment au total l’électricité de près d’une tranche nucléaire. Chez Microsoft, c’est un bric à brac qui intègre les coûts de fabrication du matériel (XBOX, claviers, souris), des produits vendus en boite (de moins en moins), les data centers de MSN, et les faibles coûts des ventes de produits en licence.

Microsoft dépense bien plus que Google en vente et marketing. Pour la vente, c’est lié au coût élevé de son business dans les entreprises (avec force ingénieurs commerciaux, avant-vente et du marketing terrain). Pour le marketing, c’est lié aux budgets importants consacrés au marketing à la fois dans les entreprises et vis à vis du grand public, avec l’articulation d’un mix média complet (Internet, publicité TV, séminaires, conférences, etc). Google a un marketing bien plus léger, mais au vu de leur modèle, leur budget semble tout de même bien confortable.

Du côté du bilan, les deux boites conservent environ une année de chiffre d’affaire en cash, sachant que Microsoft en a distribué énormément à ses actionnaires ces dernières années alors que Google ne verse encore aucun dividende. Et lorsque Google fait l’acquisition de startups, ils peuvent le faire en échanges d’actions, alors que Microsoft le fait maintenant le plus souvent en cash, intégré dans son compte d’exploitation.

En tout état de cause, les deux sociétés sont très saines financièrement et ont les reins très solides pour absorber d’éventuels chocs.

Prochain épisode… sur leur R&D et leur approche produit.

![]()

![]()

![]()

Reçevez par email les alertes de parution de nouveaux articles :

![]()

![]()

![]()

Articles

Articles

Passionant. Bravo.

Par contre je n’aurais pas separé l’activité pub de google sur leur propre site de celle en syndication.

At the end of the day, c’est toujours de la pub.

Comme l’a dit un jour qqun chez nous

“Adsense is the platform, Search is the application.”

C’est en tout cas comme cela qu’ils le présentent dans leurs résultats financiers, et c’est bien ainsi car sinon, on n’aurait strictement aucune idée de la manière dont ils gèrent leur revenu! Je serais en tout cas curieux de savoir comment se répartissent les 62% de revenus de leurs sites. Quelle est la part qui ne vient pas d’AdWords dans le search?

Leur business est bien de la pub à 100%. Mais dans un cas, ils vendent un espace qui est à eux, et dans l’autre, ils achètent l’espace de tiers pour le revendre. Ce qui explique l’achat de YouTube. Ils préféraient de loin posséder l’autoroute de la vidéo plutôt que payer un péage pour y passer.

Toujours très documenté et bien vu. Comme d’hab…

Tres interessant,

J’attend la suite avec beaucoup d’interet

Super cette note: riche, pertinente, et pleine de sens. Bravo, j’adhere totalement 😉

Dans l’analyse de la position dominante, est il possible et pertinent de

a/comparer la taille des marchés adressables des produits vache à lait des 2 entreprises. il parait que le marché pub est 3x >(ou 5 x en fonction des analystes)au marché du logiciel.

b/conclure que la marge de croissance future de Goog sera encore exponentielle s’ils arrivent à dominer le marché de la pub offine comme ils l’on fait sur le online. Est-ce un scénario réaliste?

Concernant les cost of revenue et les résultats nets, je suis surpris que ceux de google ne soit “que” de 29%. Je croyais que l’automatisation de leur platforme pub permettait des couts de ventes très bas et une superbe économie d’échelle. peut etre qu’avec la crossance du CA, le % du resultat sera plus grand là ou MS devra aligner des couts variables plus forts (force de vente terrain,..).

Actuellement, le marché de la publicité en ligne est du même ordre de grandeur que celui du logiciel dans le grand public (jeux compris). Mais le premier croit plus vite que le second. Et oui, le marché adressable par Google est énorme si l’on intègre la publicité offline.

La notion de dominance est un sujet qui se manipule avec flexibilité par le politique. Si quelqu’un décide que le marché à considérer (dans le cadre d’une procédure antitrust) est le search sur Internet, cela sera la définition! De même que Windows est dominant dans le marché des micro-ordinateurs personnels, mais pas sur les “matériels informatiques ou électroniques à base de microprocesseurs”.

Je ne conclue pas que la croissance de Google va rester exponentielle. J’en doute justement. Et la courbe de croissance le montre bien. Effet de taille oblige, leur croissance deviendra linéaire comme celle de Microsoft, d’ici quelques années.

Pour leur résultat net, on a vu qu’il est impacté négativement par leur “revenue sharing model” avec les sites où ils achètent de l’espace pour AdSense. En le soustrayant de leur revenu, cela donnerait un résultat net bien meilleurs, d’au moins 40%, ce qui est pas mal!

Si ils cherchent à entrer sérieusement dans le marché des entreprises, comme avec Google Apps, cela génèrera des coûts variables plus élevés. C’est l’inconvénient de la diversification dans ce domaine, comme l’est celle de Microsoft dans les consoles de jeu.

Les économies d’échelle ont déjà été atteintes par Google. Maintenant, ils doivent en gros augmenter leur capacité de production (les data centers) proportionnellement à leur trafic et à leur revenu. Ils peuvent par contre faire quelques économies en poussant à fond le bénéfice de la Loi de Moore (qui les amène à changer assez fréquemment leurs serveurs), et en optimisant leur consommation d’électricité. On dit qu’ils construisent leurs data centers aux USA au Nord du pays, près des barrages, là où l’électricité serait moins chère.

Quelle est la part de la pub online par rapport au marché pub total? 5, 10 %? En imposant sa platforme pour les transactions pub offine, même sans être en position dominante, il y a quand même de belles années de croissance en vue.

Est ce que les Carat ou autre aggrégateurs d’espace pub offline ne devraient pas être plus inquiet que MS de l’arrivée de GOOG sur leur marché? Mais je suis totalement ignorant des chances de GOOG de réussir sur ce marché et du modèle économique.

Ma petite lanterne a besoin d’être éclairée:-)!

Carat estime la part de la pub en ligne à 5,2% du budget mondial de la publicité en 2006, avec 26% de croissance.

Donc, effectivement de la marge de croissance pour Google à la fois par transferts vers la pub online, et dans l’offline.

Google permet pour la pub en ligne de se passer des média planners classiques qui se voient probablement menacés. Mais ils ont déjà un pieds dans la publicité en ligne. Je ne sais pas comment/si ils s’adaptent à cette nouvelle donne.

Mais ces transformations du marché créent de nouveaux acteurs, tels que les sociétés spécialisées dans l’optimisation de la pub en ligne (comme http://www.adcom.fr/).

très intéressant, sauf que les fondamentaux sont très différents : Microsoft détient un monopole de fait basé sur la rente “propriété intellectuelle” d’outils, tandis que Google vend des services basés sur des outils, pour la plupart issus de standards ouverts…

Le fait que les outils de Google s’appuie sur des logiciels libre importe peu par rapport à leur situation de dominance. Compte-tenu du nombre de serveurs qu’ils ont à gérer, cela leur a certainement généré des économies en logiciels commerciaux. Cela leur a donc donné de l’autonomie et un moyen de bien optimiser leurs coûts. Au point que maintenant, une grosse part du “TCO” de leurs data centers, c’est la consommation électrique!

Et attention: Google donne des services aux utilisateurs (presque tous), et fait payer l’accès aux utilisateurs à ses clients qui sont des annonceurs. La concurrence est intéressante en ce sens qu’il ne suffit pas de donner pour être le meilleur. Il faut donner le meilleur!

Benchmark Google vs Microsoft…

C’est désormais une habitude, Olivier Ezratty produit d’excellents articles de fond sur son blog. Tant le contenu, la forme, que la méthode sont irréprochables. Après ses retours du CES 2007, son analyse de là où va l’argent de l’Etat, voici …

Où avez-vous trouvé ce graphique ? http://www.oezratty.net/wordpress/wp-content/WindowsLiveWriter/GoogleMicrosoft_D04D/image0233.png

J’ai une présentation à faire et ce graphique me serait utile si je connaissais la source de celui-ci, ou la source des informations nécessaires pour le faire.

Merci d’avance.

Je l’ai créé moi-même sous Excel à partir des données publiques de chiffre d’affaire de Microsoft, publiées sur leur site “Investor Relations”. Elles sont à mettre à jour avec les données plus récentes (FY2007 et H1 2008). Mais le mix n’a pas beaucoup changé en un an.

Super article! merci!

Néanmoins, je voudrais savoir ou puis-je trouver le camambert suivant( source ou n’importe quoi d’autre…):

http://www.oezratty.net/wordpress/wp-content/WindowsLiveWriter/GoogleMicrosoft_D04D/image0233.png

Cela me serait très utile pour une thèse que je suis en train de conclure au sujet de Google.

Merci d’avance

Il s’agit d’un simple diagramme que j’ai construit à l’époque de l’écriture de cet article en utilisant les informations publiques sur les résultats financiers de Microsoft. Presque deux ans après cet article, les données mériteraient d’être réactualisées, mais les proportions n’ont pas du changer entre ces différents business.