Google = Microsoft ? (1)

Post de Olivier Ezratty du 11 avril 2007 - Tags : Google,Internet,Management,Marketing,Microsoft | 16 Comments

Dans une intervention à Stanford en mars dernier, Steve Ballmer le CEO de Microsoft faisait quelques remarques intéressantes sur Google. Pour lui, la croissance de ce dernier est actuellement “folle”, mais surtout, il considère que Google n’a pas encore trouvé la manière de préparer sa prochaine “vache à lait” après le search et la publicité. Il faisait le parallèle avec Microsoft qui avait créé au moins trois vaches à lait: le système d’exploitation Windows, la suite Office, et les logiciels serveur.

Ce parallèle est tout à fait pertinent. Google est en effet dans la situation de Microsoft il y a environ une quinzaine d’année de ce point de vue là. Ce sont deux entreprises qui en sont à un stade différent de leur développement mais qui suivent des chemins parallèles liés notamment à l’effet de taille. Celle de Google est telle, avec $10B de chiffre d’affaire, que les deux sociétés présentent maintenant pas mal de similitudes dans leur manière d’être et leur stratégie. Je vais tenter d’en faire l’inventaire tout en soulevant les nuances lorsque nécessaire. Sachant qu’évidemment, il y a plein de différences entre ces deux entreprises, ne serait-ce qu’au niveau de leur coeur de métier et de leur position stratégique respective.

Cela ne veut pas dire pour autant que l’histoire passée de Microsoft permet de prédire celle de Google. Mais au moins pourra-t-on en expliquer quelques épisodes à postériori.

Voici ces points communs que je vais passer en revue, occasion pour vous de découvrir quelques aspects méconnus des deux sociétés :

Des vaches à lait et une position dominante

Ce sont deux caractéristiques communes clés de ces deux entreprises et de nombreux leaders de marchés: elles disposent chacune de deux à trois “vaches à lait” et d’une position dominante sur leur marché respectif. Quel impact cela a-t-il? Au moins sur la culture d’entreprise, sur sa relation avec son marché et sur la difficulté de créer d’autres sources de croissance et de se diversifier.

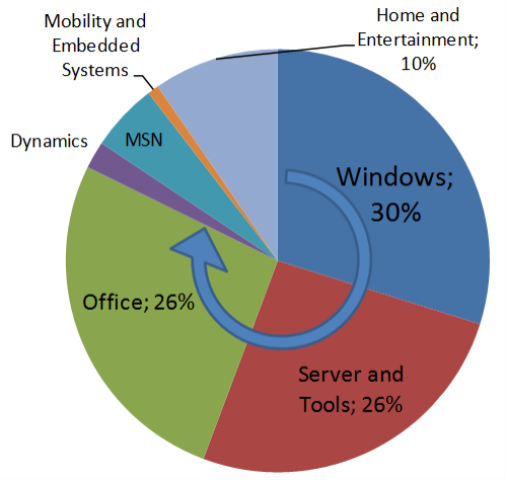

Les vaches à lait de Microsoft sont les systèmes d’exploitation personnels (MS-DOS en 1981 puis Windows à partir du début des années 1990), la bureautique (surtout avec la suite Office à partir du milieu des années 1990) et les logiciels serveurs (à partir de la fin des années 1990). Ces trois business représentent respectivement 30%, 26,5% et 25,9% du chiffre d’affaire de Microsoft et plus de 90% de parts de marché pour les deux premiers, et entre 40% et 60% de parts de marché pour les logiciels serveurs, qui représentaient la plus forte croissance profitable de Microsoft en 2006. Ces secteurs d’activité font respectivement $13,2B, $11,7B et $11,5B. Chacun représente donc plus que la taille de Google dans son ensemble. Le chiffre d’affaire “hors vache à lait” de Microsoft représentait 17% du total de Microsoft en 2006, soit tout de même près de $8B. L’espoir de Microsoft est de faire grandir ces nouveaux business: la XBOX, MSN, la mobilité, les applications métiers, la TV sur IP. Cela fait beaucoup de fers au feu pour l’instant et des résultats assez peu probants. Notamment avec MSN. Mais Microsoft est patient et peut réussir sur au moins un à deux de ces segments.

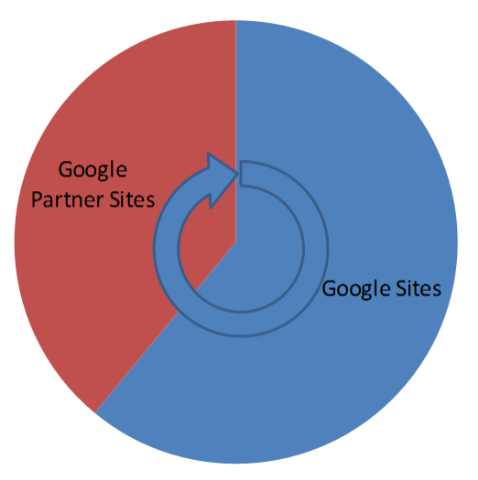

Les vaches à lait de Google sont les revenus publicitaires des sites de Google (62% du revenu, en augmentation) et ceux qui sont générés avec AdSense sur les sites partenaires de Google (le reste du revenu de Google, en baisse en proportion). Google n’a qu’un seul type de revenu: la publicité sous la forme de vente de mots clés ou d’espace. Ces deux activités sont devenues des vaches à lait il y a quelques années alors que la part de marché de Google croissait inexorablement. Elle est actuellement supérieure à 40% et continue d’augmenter au détriment de Yahoo et Microsoft. Hors vache à lait, le revenu de Google représente moins de 1% du total. Sachant que le revenu généré par les sites Google n’est pas détaillé dans ses rapports financiers. On peut supposer qu’il provient essentiellement de la vente des AdWords dans Google Search (avec 56% de parts de marché) et que le revenu publicitaire généré par les autres activités comme Blogger, Earth, Gmail ou YouTube est encore marginal. Les acquisitions récentes de Google montrent la tentation pour Google de s’intégrer horizontalement dans le marché de la publicité en sortant de l’Internet avec l’affichage, la presse écrite et la télévision.

De point de vue de la vitesse de création de ces vaches à lait, il a fallu à Microsoft six ans pour initialiser la première (systèmes d’exploitation avec MS-DOS puis Windows), plus d’une dizaine d’année pour la seconde (la bureautique) et près d’une vingtaine d’années pour la troisième (les serveurs). Chez Google, cela a été équivalent avec moins de 10 ans pour les deux premières (Search et AdSense).

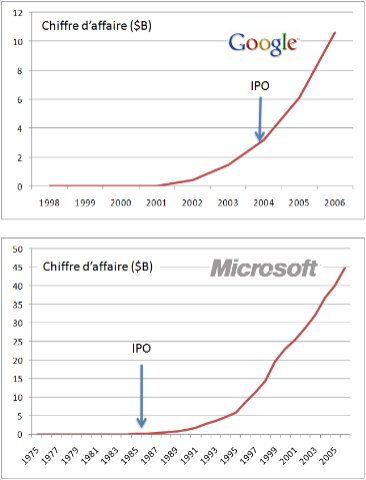

Ces vaches à lait croissent de manière différente. Chez Microsoft, le revenu est indexé en gros sur le nombre de PC vendus, et chez Google sur le nombre d’internautes multiplié par le temps qu’ils passent sur Internet. C’est ce temps qui conditionne la migration des budgets publicitaires des médias traditionnels vers l’Internet. Cette croissance “utilisateur x temps” est bien plus forte que celle des ventes de machine ces dernières années, et même au début de l’histoire des PC. Elle assure un taux de croissance extraordinaire pour Google: +72% en 2006 tandis que Microsoft plafonnait à +13% en 2006 et avait atteint ce taux de croissance de +72% la dernière fois en 1988! Cela explique la rapidité de la croissance de Google par rapport à celle de Microsoft comme l’attestent les deux courbes de revenu suivantes, similaires à ceci près que l’échelle de temps est trois fois plus rapide pour Google. On constate aussi que la courbe de croissance de Google semble exponentielle et celle de Microsoft maintenant linéaire. Mais celle de Google va probablement se calmer.

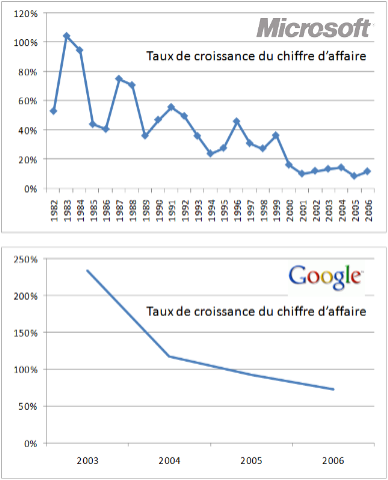

Voyons les taux de croissance du chiffre d’affaire, une courbe qui décroit inexorablement avec la taille de la société. Dans le cas de Microsoft, ils ne sont pas vraiment réguliers de part l’aspect cyclique de sa croissance historique liée à la sortie de versions majeures de Windows – comme en 1995 – ou d’Office. Cette croissance a été lissée depuis 2001 grâce à l’annualisation des revenus de Microsoft avec ses clients entreprises qui représentent plus de la moitié du chiffre d’affaire de Microsoft. Dans le cas de Google, les flux de revenu sont réguliers et liés à la croissance de l’Internet qui n’a pas subi d’à-coups ces dernières années.

Microsoft a monétisé son offre dès sa création, puis s’est introduit en bourse 11 ans après sa création (en 1986) alors qu’il a fallu environ trois ans à Google pour monétiser ses services et six pour s’introduire en bourse (créé en 1998, IPO en 2004).

Le point commun de ces deux sociétés est la difficulté qu’elles rencontrent pour créer d’autres vagues de croissance et donc, ou bien ajouter de nouvelles vaches à lait à leur portefeuille, ou bien les remplacer par d’autres, à plus forte croissance. Ceci malgré l’extrême diversité de leur portefeuille de produits. On verra un peu pourquoi par la suite.

L’impact de ces vaches à lait et de ces positions dominantes est classique : il altère l’attitude des sociétés qui en bénéficient. Elles “traient” au maximum leur vache à lait en optimisant leur mécanique marketing et commerciale. En générant au passage une forme d’arrogance comportementale, surtout commerciale. Ces entreprises en sont à des phases de maturité différente: Google traverse une période “à forte arrogance” tandis que Microsoft, secoué par quelques procès et autres aspérités dans son image, a changé progressivement d’attitude et s’est quelque peu assagi. Le Google d’aujourd’hui ressemble à peu de choses près au Microsoft du milieu des années 1990.

De très bons basiques financiers

Nos deux leaders sont des champions en termes de profitabilité! Ceci grâce à leur part de marché, à l’effet de volume, et à des coûts variables relativement faibles. Ils génèrent déjà un très haut revenu par employé: $633K pour Microsoft et $937K pour Google.

Leur résultat net est quasiment identique: 28,5% pour Microsoft et 29% pour Google pour leur année fiscale 2006. Leur résultat d’exploitation est de 37,2% pour Microsoft et 33,47% pour Google. Le décalage entre les deux s’explique en particulier par des provisions pour impôts et taxes différentes (12,79% du revenu pour MS et 8,8% du revenu pour Google) probablement liées à une meilleure optimisation fiscale pour Google, et au fait que la majorité de leur CA vient encore des USA (56%) où la taxation des entreprises est plus faible.

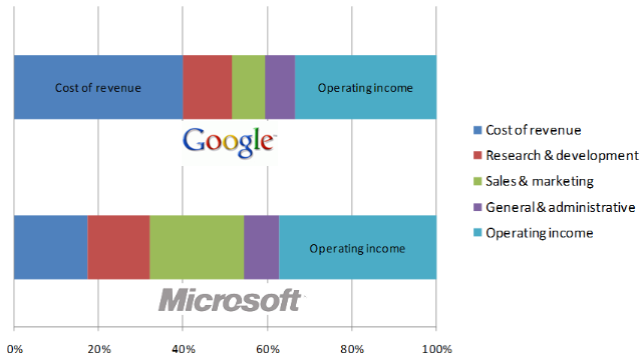

A haut niveau, leur structure de coût est un peu différente. Le “cost of revenue” est très élevé chez Google: 40% du revenu vs moins de 12% chez MS (pourtant alourdi par la XBOX):

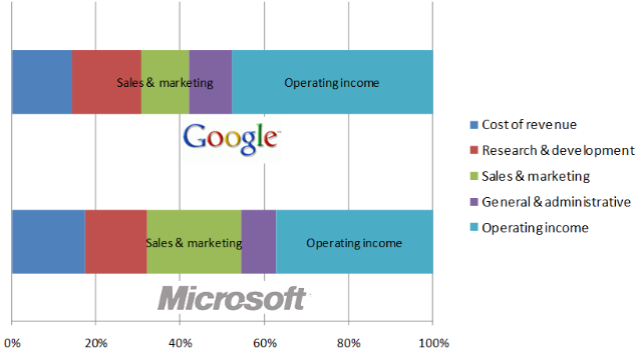

Mais il comprend 30% de coûts d’acquisition de clients qui correspondent au revenu reversé aux sites partenaires de Google (votre revenu AdSense si vous en avez un sur votre site ou votre blog). Cela peut être considéré comme une “marge revendeur”, qui n’apparait pas dans le modèle de vente Microsoft car Microsoft reverse peu de marges arrières à ses partenaires. Si on enlevait ce revenu partagé avec les partenaires de Google de leur compte d’exploitation, cela donnerait la chose suivante:

A savoir, une phénoménale marge opérationnelle de 47%! Et un investissement en R&D plus élevé que celui de Microsoft au regard du revenu. Les “cost of revenue” restent voisins. Chez Google, il s’agit essentiellement de leurs conséquents “data centers” et leurs centaines de milliers de serveurs qui consomment au total l’électricité de près d’une tranche nucléaire. Chez Microsoft, c’est un bric à brac qui intègre les coûts de fabrication du matériel (XBOX, claviers, souris), des produits vendus en boite (de moins en moins), les data centers de MSN, et les faibles coûts des ventes de produits en licence.

Microsoft dépense bien plus que Google en vente et marketing. Pour la vente, c’est lié au coût élevé de son business dans les entreprises (avec force ingénieurs commerciaux, avant-vente et du marketing terrain). Pour le marketing, c’est lié aux budgets importants consacrés au marketing à la fois dans les entreprises et vis à vis du grand public, avec l’articulation d’un mix média complet (Internet, publicité TV, séminaires, conférences, etc). Google a un marketing bien plus léger, mais au vu de leur modèle, leur budget semble tout de même bien confortable.

Du côté du bilan, les deux boites conservent environ une année de chiffre d’affaire en cash, sachant que Microsoft en a distribué énormément à ses actionnaires ces dernières années alors que Google ne verse encore aucun dividende. Et lorsque Google fait l’acquisition de startups, ils peuvent le faire en échanges d’actions, alors que Microsoft le fait maintenant le plus souvent en cash, intégré dans son compte d’exploitation.

En tout état de cause, les deux sociétés sont très saines financièrement et ont les reins très solides pour absorber d’éventuels chocs.

Prochain épisode… sur leur R&D et leur approche produit.

![]()

![]()

![]()

Lien du blog Opinions Libres : https://www.oezratty.net/wordpress

Lien de l'article : https://www.oezratty.net/wordpress/2007/google-microsoft-1/

Cliquez ici pour imprimer

(cc) Olivier Ezratty - http://www.oezratty.net