Continuons ce parallèle entre nos deux mastodontes en nous focalisant maintenant sur leurs approches produits respectives.

Une R&D très internalisée

Effet de taille oblige, la recherche et le développement de Microsoft et de Google présentent également quelques similitudes intéressantes. La R&D y est très internalisée, en particulier autour du coeur de métier et des vaches à lait. On est encore assez loin de “l’Open Innovation” décrite avec justesse par Henri Chesbrough.

Microsoft dispose d’une équipe de 800 chercheurs dédiés chez MS Research, en plus des quelques 30000 personnes de ses équipes produits classiques. C’est l’une des plus importantes dans le privé au monde, qui de surcroit a lancé des partenariats privé/publics nombreux comme avec l’INRIA en France. Google ne dispose pas de laboratoire de recherche fondamentale comme Microsoft mais emploie de nombreux mathématiciens et statisticiens et commence à publier pas mal de travaux de recherche. Toute la R&D est menée dans les “Google Labs”.

Google réalise pas mal de sa R&D sur un domaine que les utilisateurs ne peuvent pas directement voir: l’architecture de leur datacenter. Ils spécifient leurs propres serveurs au niveau matériel, et ont développé de nombreuses couches de middleware au dessus de Linux, pour paralléliser et distribuer les traitements, et avec leur propre système de gestion de fichiers et leur propre langage de parallélisation de traitement. Ils s’appuient certes sur des architectures open source à base de Linux, mais leur ont ajouté leur couche propriétaire, couche qui n’est pas commercialisée puisque c’est la base d’un “Software as a service”.

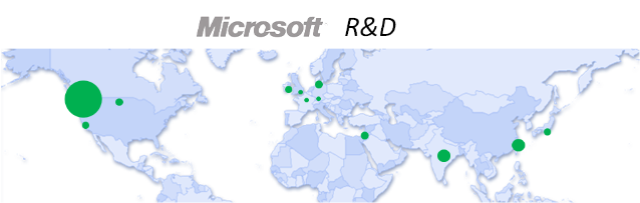

La R&D est réalisée dans de nombreux pays pour nos deux sociétés, mais semble mieux distribuée géographiquement chez Google (cf la seconde carte ci-dessous). Grâce au découpage en petits projets relativement indépendants les uns des autres et à des équipes de taille réduite, Google a ainsi plusieurs labos de développement aux USA (à New York, Boulder, Cambridge, Atlanta, Chicago, en plus des labs en Californie), trois en Europe (Londres, Zurich et en Norvège), deux en Inde, un au Japon et un autre en Australie. Ils s’installent là où se trouvent les cerveaux alors que Microsoft a une propension sérieuse à vouloir les concentrer à son siège de Redmond dans l’Etat du Washington au Nord-Ouest des USA. C’est ainsi que les quelques développeurs de la startup française MotionBridge acquise par Microsoft en 2006 ont du déménager à Redmond pendant cette même année. Microsoft est aussi un ardent militant aux USA pour la levée des quotas de visas à l’immigration, au moins pour les informaticiens qualifiés! Mais ils ont aussi fait grandir leurs investissements en R&D en Inde et en Chine ce qui n’est pas encore le cas de Google pour ce dernier pays.

La culture d’innovation reste forte dans les équipes techniques de ces deux sociétés mais cela ne se voit pas toujours très bien. Plus les équipes sont concentrées sur les améliorations incrémentales des produits majeurs, moins l’innovation est perceptible. Surtout quand dans le même temps, les innovations des produits “mineurs” ne sont pas bien marketés et que nombre de nouveautés sont le résultat d’acquisitions comme chez Google. Pas mal de petits produits sont cachés et mal marketés chez Microsoft comme Onfolio, acheté en mars 2006, un très bon lecteur de flux RSS, mais utilisable seulement à partir de la Windows Live Toolbar. Et donc… passé aux oubliettes.

Du côté de l’intégration, les deux sociétés ont des impératifs différents:

- L’intégration est clé et stratégique chez Microsoft, notamment dans ses logiciels d’infrastructure. D’où les nombreuses interdépendances entre Windows, Office, Windows Server, Exchange, qui génèrent des coûts de coordination et des délais d’intégration significatifs. Ils expliquent en grande partie le retards de produits comme Vista. Cette intégration a été historiquement voulue pour générer un effet de gamme (le “lock-in” pour les détracteurs). Mais son coût est tel que Microsoft est en train de faire légèrement marche arrière et de réduire les interdépendances entre ses logiciels, au moins au niveau du planning de sortie, pour générer de nouvelles versions plus fréquemment.

- Chez Google, l’intégration n’est pas un véritable soucis. Ses services Internet fonctionnent relativement indépendamment les uns des autres même s’ils mutualisent lorsque nécessaire l’identifiant basé sur une adresse Gmail (à l’instar de l’ex-Passport de Microsoft). Mais ni Google ni Microsoft n’ont encore mis de l’ordre dans l’expérience utilisateur Internet pour en assurer la fluidité d’un service à l’autre. Tous les deux propsent leur toolbar, qui ne sont pas de véritables outils d’intégration, mais plus une simple vitrine de services disparates. La consolidation des services Web 2.0 chez l’un comme chez l’autre devrait à terme changer la donne. Sauf si des considérations antitrust les éloignent d’une intégration plus poussée de leurs services pour leur éviter ce qui est arrivé à Microsoft.

Google a réussi une belle opération de communication sur les 20% de temps libre pour les projets innovants. Intégration oblige, l’approche managériale de la R&D est plus “top-bottom” chez Microsoft alors qu’elle semble être “bottom-up” chez Google. Elle devra probablement se structurer un peu plus chez Google avec le temps car le désordre est créatif mais à un certain stade, cela ne suffit plus pour générer une croissance cohérente, surtout si les besoins d’intégration augmentent.

Dans leur offre Internet, les deux sociétés offrent de nombreux services communs: le search, la messagerie (Hotmail vs GMail), la gestion de calendrier, la messagerie instantannée, les blog (MSN Spaces vs Blogger), une toolbar, le support des mobiles, les photos satellites et la cartographie avec les services de “locales” (Google Maps et Earth vs MSN Virtual Earth), l’hébergement de vidéos (Google Video et YouTube vs MSN Video), les informations (Google News vs MSN News), la musique, l’hébergement de gros fichiers, etc. Google se distingue avec ses Google Apps (tableurs et traitement de texte en ligne avec travail collaboratif, mais une version en ligne de Works serait en préparation chez Microsoft), avec Picasa (un vague équivalent chez MS est Photo Gallery dans Windows Vista), et avec des outils d’analyse de trafic pour les sites (Analytics, Trends) qui ne semblent pas avoir d’équivalent chez MSN. Yahoo a une offre à peu près similaire à tout cela. Les positions de leadership sont partagées: Google est dominant sur la recherche, mais Microsoft et Yahoo le sont sur les outils de communication (mail, IM) et les portails. Manque de bol pour MS et Yahoo, les outils de communication ne se monétisent pas aussi bien que le search et AdSense.

Il est une bataille où les approches des deux acteurs sont assez différentes : la télévision sur IP. MSTV, Media Center pour Microsoft, et YouTube pour Google. Microsoft a encore une vision très “device” alors que Google a une vision “services”, “contenus” et “publicité”. La palme ira à celui qui sera capable d’offrir un service de diffusion de contenus le plus générique possible et permettant de gérer une publicité contextuelle personnalisée. L’histoire reste à écrire et cela sera peut-être un beau champ de bataille pour ces deux sociétés.

Une R&D couplée à des acquisitions

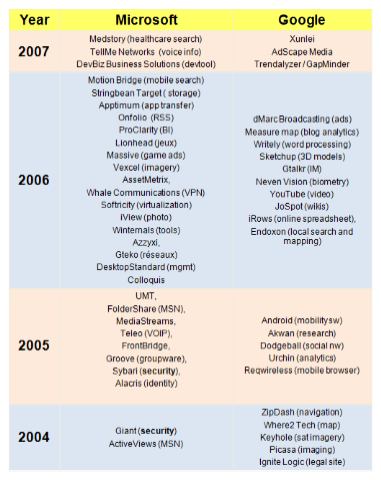

Nos sociétés complètent leurs offres produits grâce à des acquisitions tactiques régulières pour compléter l’offre, le plus souvent, faite de startups qui n’ont pas encore une surface commerciale significative, voire même de base installée (cf tableau des acquisitions de ces dernières années ci-dessous). Comme les acquisitions de Google deviennent souvent des services “standalone” et fonctionnant en mode “Web”, leur intégration est beaucoup plus rapide que chez Microsoft. Le calendrier Google est souvent le suivant : annonce d’acquisition le mois M, validation réglementaire de l’acquisition à M+3, et mise à disposition du produit acquis au public à M+6. Cela peut aller aussi vite chez Microsoft si le produit acquis est mis à disposition du public en téléchargement (quelques exemples récents: les outils systèmes SysInternals ou le lecteur RSS OnFolio), mais beaucoup plus longtemps s’il s’agit d’une technologie logicielle destinée à être intégrée dans un produit majeur comme Windows, SQL Server, Exchange ou Office, qui présentent des cycles de développement longs.

De temps en temps, quelques “gros morceaux” sont acquis, comme Great Plains chez Microsoft ou YouTube chez Google. Et leur intégration est plus laborieuse. Celle de Great Plains qui date de 2001 est loin d’avoir porté ses fruits, Microsoft ayant du mal à entrer dans ce marché compliqué de l’application de gestion d’entreprise.

Il est frappant de constater que de nombreuses startups acquises avaient un bon produit, mais pas de modèle économique pour autant. Les fonctionnalités alimentent un produit chez MS ou Google qui dispose déjà d’un modèle économique, pour l’enrichir fonctionnellement, maintenir son leadership, et dans le cas de Microsoft, aider à justifier les mises à jour chez les clients en entreprise. Cela ne veut pas dire pour autant que les investisseurs s’empressent de financer des boites pouvant faire leur exit vers Google ou MS, et qui n’ont pas de bon business plan!

Les acquisitions sont le fort d’entreprises qui ont ou du cash, ou une action qui a le vent en poupe, ou les deux! Et nos deux lascars n’ont pas de soucis. Ils peuvent faire leur marché tranquillement et ainsi gagner du temps. Ils s’organisent pour être en contact du milieu des startups. Google a fait quelques investissements dans des startups comme Fon. Microsoft investit peu directement dans les startups mais a depuis 2001 un programme formel d’identification et de partenariat, dont la version française est le programme IDEES mené par Julien Codorniou que l’on ne présente plus.

D’un point de vue marketing produit, Google met souvent la priorité sur les aspects fonctionnels de ses services avant de créer les modèles économiques associés. Ces modèles créés à postériori des lancements sont également courants chez Microsoft, je l’ai constaté à plusieurs reprises. Chez Google, c’est de modèle économique qu’il s’agit, la priorité étant de générer de l’audience et de la monétiser à postériori. Certains arguent du fait que le piratage des logiciels est l’équivalent chez Microsoft, et volontairement encouragé. Ce n’est pas le cas. La lutte contre le piratage a été régulièrement employée par Microsoft, mais à fortiori lorsque la croissance n’était pas suffisante. Et ce, dès le début des années 1990.

Les deux sociétés partagent un autre aspect, qui est le luxe des sociétés riches et dominantes: elles ont du temps, l’argent qui paye ce temps, et elles prennent le temps de conquérir leurs marchés. Elles raisonnent très long terme. Microsoft a mis près de 8 ans à imposer Windows, ils triment depuis 12 ans avec MSN et depuis 6 ans avec la XBOX. Google a investit plusieurs années dans la construction de son moteur de recherche sans générer de revenus. Et a lancé une flopée de services dont la monétisation n’est pas encore bien claire (Google Earth, Picasa, etc). L’usage et le volume génèreront la monétisation en temps voulu!

Approche croisée entreprise et grand public

Google est teinté grand public alors que Microsoft, dans la structure de son revenu, est plus teinté entreprise. Ils partagent le fait de proposer des logiciels qui servent à la fois aux entreprises et aux particuliers.

Google s’est essayé jusqu’à présent sans grand succès (en termes de volume) à vendre ses solutions de search aux entreprises sous la forme de “Search appliances”, des serveurs lames intégrés (photo ci-dessous). On n’improvise pas comme cela la vente aux entreprises, cela nécessite des investissements terrain et dans les canaux de distribution et de services. Google a aussi lancé en 2006 ses Google Apps à destination des entreprises avec l’ambition implicite de concurrencer Microsoft Office. Cela a généré un intérêt fort des médias et des clients, mais l’adoption éventuelle de ce genre de solution se heurtera inévitablement à une inertie de marché significative, favorable à la position de Microsoft. Pour vendre ces solutions, il faudra créer un canal de distribution ou tout du moins, un canal de services. Donc, des programmes partenaires, qui sont plus le fort de Microsoft que de Google.

De l’autre côté, l’activité grand public de Microsoft qui existe depuis presque 15 a connu des hauts et des bas. MSN a subit des changements de stratégie nombreux qui ont limité sa croissance: d’abord un site portail, avec fourniture d’accès Internet dans certains pays où AOL était très présent, syndication et création de contenus, puis revente de ces activités (comme le magazine en ligne Slate ou le site de voyages Expedia), et plus récemment, le paquet mis sur les services logiciels, avec le search et cette nouvelle dénomination “Windows Live”, et pour l’instant peu de résultats probants. Par contre, les ventes de Windows se portent bien dans le grand public car le système est un standard de fait et il est préinstallé sur la majorité des PC commercialisés. Et la XBOX fait son trou en gagnant du terrain face à Sony. A la fois grâce à quelques avancées, comme les jeux en ligne, mais aussi aux nombreuses erreurs de Sony.

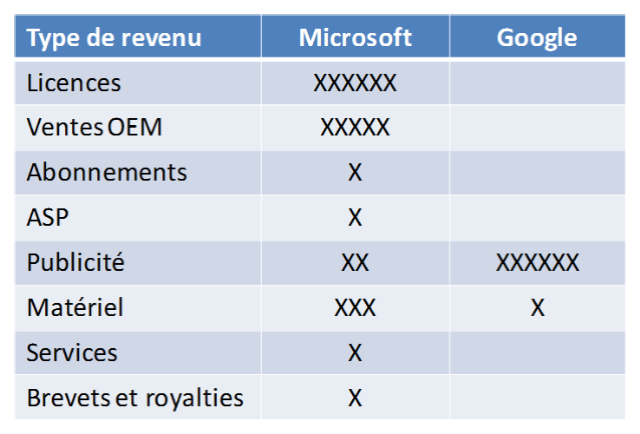

C’est dans la nature du revenu que les deux sociétés diffèrent clairement: les sources de revenu de Microsoft sont très diversifiées mais l’essentiel provient de la vente de licences soit directement aux clients, soit par le biais des OEMs (Windows préinstallé dans des PC, ou Windows Mobile dans des mobiles, etc). Google génère l’essentiel de son revenu par de la publicité et n’a pas l’air de vouloir en changer. Ils prévoient surtout de diversifier la source de leurs revenus publicitaires. Le revenu publicitaire de Microsoft est de l’ordre de $2B, soit seulement le cinquième de celui de Google.

La croissance du gâteau de la publicité en ligne génère les envies que l’on connait chez Microsoft. Surtout quand ils ont constaté que le revenu logiciel mondial dans la sphère grand public baissait au détriment de revenus publicitaires. Mais ils reproduisent des schémas un peu vieux, à savoir : le “embrace and extend” avec une croyance très forte en leur capacité de créer une supériorité technologique face à Google. Ils en deviennent monomaniaques avec Live Search vs Google Search. Alors que l’inertie de marché qui profite à Google est aussi forte que l’aspect technique. Même si Google est au demeurant toujours bien meilleur que Microsoft sur la recherche. Microsoft mise aussi sur le “social computing” (communications, etc) tandis que Google continue de miser sur la force des statistiques.

Je terminerais ce tour d’horizon dans un prochain post sur les aspects RH et Relations Institutionnelles.

![]()

![]()

![]()

Reçevez par email les alertes de parution de nouveaux articles :

![]()

![]()

![]()

Articles

Articles

Encore une fois, you blow us away.

mais en somme, Google est une sorte de JC Decaux 2.0.

JC decaux a inventé l’abribus financé par la pub, ou les velos gratuits financés par la pub.

c’est exactement ce que fait google, proposer des services innovants (Maps, Picasa ou Apps), contre de la pub. (via la toolbar).

c’est un gros gateau, mais quand meme tres cyclique, et on ne sait pas encore comment se comporte google en temps de recession..

Tu oublies aussi de parler de la “marque” en tant qu’actif. aujourdh’ui les gens “googlent”, ils ne cherchent pas 😉 c est un actif precieux.

j’espere que tu aborderas aussi le role de Google dans l’Open source, et la communuauté des developpeurs. Idem pour leur main-mise sur Firefox et bientot Ubuntu, strategie hyper interessante et efficace.

Oui, en effet, Google créé des “espaces de vie” en ligne, et les monétise ensuite à la Decaux.

J’ai souvent entendu dire que Google serait fragilisé en temps de récession à cause de l’impact de la baisse d’activité économique sur les marchés publicitaires. Mais je ne suis pas sûr de cela. Une récession pourrait amener les annonceurs à baisser leurs investissements sur les médias traditionnels et à privilégier les médias en ligne qui présentent l’intérêt d’être plus mesurables et prédictibles.

Pour leurs liens avec l’open source et le reste, il s’agit d’une stratégie d’écosystème bien vue en général. Je n’avais pas prévu de parler écosystème dans les similitudes entre les deux sociétés. Il faudrait que j’ajoute cela effectivement.

En période de récession, Google serait a priori moins touché que d’autres car la pub Google s’adresse à un public très large, par opposition à la publicité télé (public : les ménages), la presse (public : plutôt CSP+), etc.

Une question me vient à l’esprit : le point commun fondamenal entre Google et Microsoft est l’énorme rente de quasi-monopole. Microsoft sur Windows et Office et Google sur la pub en ligne. Qu’est-ce qui peut attaquer ce monopole et, à votre avis, comment les choses pourraient bouger à l’avenir ?

Public large, certes, mais hyper-ciblé, dans le cas des AdWords. C’est ce qui rend cette publicité plus prédictive que la pub télé ou presse généraliste qui est justement trop large et pas assez ciblée. Le public de la télé est le plus large qui soit, et le moins ciblé, même si on peut affiner les plans médias en choisissant les bonnes chaines (CSP+ avec pub sur LCI en fin de journée par exemple).

Qu’est-ce qui pourrait déstabiliser nos deux rentiers? Principalement des chamboulements qui leur auraient échappé. Pour MS, cela peut-être l’open source ou les logiciels en ligne. Pour Google, cela pourrait être une organisation mutualisée de la recherche sur Internet qui s’affranchirait de la pub. Une sorte de Wikipedia du search. Bon, c’est juste une idée…

Billet passionnant, plus même que le précédent, qui était déjà très bon.

Je suis d’accord avec Julien sur la notion de “JC Decaux 2.0”, c’est très bien vu.

A l’inverse de “leur main-mise sur Firefox et bientot Ubuntu”, ce qui relève du fantasme (et je suis *très* bien placé pour le savoir).

Pour que Julien réalise que sa théorie de la conspiration ne repose sur rien, un petit lien :

http://www.techcrunch.com/2007/04/10/google-takes-partial-ownership-of-maxthon-browser/

Plus qu’un JC Decaux 2.0, puisqu’il ne se limite pas à l’affichage (voir l’avoir Echostar et les avancées Comcast).

Et il est également en train de devenir un Carat 2.0 (achat d’espace)

Mais le modèle de rentabilité est très 1.0, puisque toujours basé sur l’audience…

Et aussi l’accord en devenir avec DirecTV…

Quand une société represente 90% des revenues d’une autre société, c’est effectivement une main-mise, ou alors une relation de tres forte dependance unilaterale.

de plus Google “oriente” et finance et contribue aux developpement de Firefox (ex: l’offline, qui arrange pas mal goog apps) tout comme Andrew Norton, employé de Google, represente à lui seul plus de 10% des sign-offs du code d’Ubuntu.

Je ne trouve pas cela choquant.

Pour maxthon, pour l’instant, ce n’est qu’un article de techcrunch, et comme je l’ai dit il y a deja tres longtemps, ça va etre la guerre à la searchbar dans les browsers ! le deal Maxthon/googl n’est pas une menace pour qui que ce soit.

par contre, si Firefox remplacait Goog par yahoo, ASK ou Live.com dans la searchbar de FFOX, ça provoquerait un “petit” tremblement de terre dans l’industrie du search… mais pourquoi scier une branche à 50M€/l’année ?

Fair game, mais il faut que tout le monde joue franc-jeu.

toujours sur Google:

http://www.pbs.org/cringely/pulpit/2007/pulpit_20070119_001510.html

scary, isn’t it ?

Lecture: Google = Microsoft ?…

…

Pour apporter un peu d’eau à ton moulin Olivier

Why Google isn’t the next Microsoft

“[…]But Google will never be an Evil Empire. For one thing, the company is a dwarf next to the behemoth from Redmond, which has a 95% share of the operating system market, more than six times the number of employees, and three times as much cash on hand.[…]”

Et hop, Google vient d’annoncer l’acquisition de DoubleClick pour 3 milliards de dollars. C’est la plus grosse acquisition de Google, le double de YouTube. Et c’est dans la pub… Mais c’est du logiciel, pas seulement du service. L’intégration horizontale dans la pub continue pour Google!

Merci de m’avoir fait comprendre la différence entre la cible d’une publicité et son public.

Finalement, seul un cataclysme (vous parlez de chamboulement) peut mettre fin à ces monopoles. Pas étonnant que Google ou Microsoft payent si chers certaines compagnies. L’essentiel pour eux est de conserver leur monopole. Ils ne doivent, à aucun prix, passer à côté de la prochaine révolution informatique…