Je réagissais dimanche 12 mai 2019 à un tweet de Gilles Babinet sur une étude chinoise faisant état de 202 licornes dans le pays, battant les 172 licornes US. Il est de bon ton en ce moment de mettre en évidence le développement fulgurant des startups chinoises et la perspective de voir l’Europe coincée entre la Chine et les USA et réduite à un rôle de figuration.

Ce nombre de licornes étant très élevé, j’ai voulu en savoir plus et au passage, analyser l’impact que cela allait avoir sur les autres écosystèmes d’innovation. Cela a donné un fil Tweeter d’une vingtaine de tweets que je remets ici en ordre pour les détailler plus posément.

Mon point principal est de rappeler qu’une bonne partie de la performance des pays en nombre de licornes tient à la géographie, en plus des différences culturelles et économiques qui varient entre les pays qui font tous la course de la plus belle Startup Nation. Je joue le Jared Diamond (“Guns Germs & Steel”) du pauvre, consistant à reliant ces indicateurs à des considérations géographiques assez simples à appréhender.

Et puis, en creusant un peu, je me suis rendu compte que l’étude d’Hurun n’utilisait pas la même définition des licornes que celle qui est utilisée aux USA, favorisant nettement le décompte chinois vis à vis du décompte US. Evitons donc de céder aux sirènes de la propagande chinoise qui cherche à générer un effet de sidération, notamment sur l’IA, comme dans l’ouvrage de Kai-Fu Lee : “AI Super-Powers – Chin, Silicon and the New World Order”. Ma correction remet les pendules à l’heure sur la situation entre USA et Chine, sans d’ailleurs trop affecter celle de l’Europe. Il n’en reste pas moins vrai que la progression des startups chinoises est fulgurante.

La source et les biais de l’étude d’Hurun

Cela va devenir une habitude dans ces lignes après le passage en revue de l’étude de MMC Venture sur les “40% de startups de l’IA qui ne font pas d’IA” qui utilisait des méthodes contestables. Lorsque l’on creuse “les études”, on y découvre parfois le contraire de ce qu’elles laissent entendre.

Dans le cas présent, cela commence avec l’article de Pandaily qui contient une énormité avec la présentation d’une valorisation de $1T pour Ant Financial alors qu’il s’agit de mille milliards de RMB, la monnaie chinoise, avec un taux de change de $1 pour 6,85RMB. Donc, presque un ordre de grandeur d’erreur ($1000B au lieu de $146B). Simple erreur de traduction rapide, sans doute. Cette exagération n’est pas nécessaire : Ant Financial puisque c’est déjà la startup non cotée la plus valorisée au monde, et qui a par ailleurs levé en tout $22B !

J’ai eu bien du mal à récupérer l’étude d’Hurun qui évoque ce chiffre de 202 licornes chinoises. L’article est ici et Chrome peut le traduire approximativement pour vous, mais en traduisant les noms imagés des startups au passage. Heureusement, le site comprend une autre liste avec des noms de startups en clair, mais moins récente, avec seulement 162 licornes.

On sait que la définition d’une licorne aux USA et en Europe est une startup privée dont la valorisation est supérieure à $1B. Privée au sens américain du terme, soit pas encore cotée en bourse (Nasdaq, …). Le décompte des licornes augmente donc régulièrement avec de nouvelles startups levant des fonds et dépassant le seuil de $1B en valorisation. Il baisse avec celles qui font leur introduction en bourse, comme Lyft, Uber, Pinterest et Zoom depuis le début 2019.

Dans la liste des 162 licornes chinoises “en clair” de mi 2018, on trouve le pot aux roses avec Ant Financial, anciennement Alipay, et Cainiao, qui sont des filiales d’Alibaba, qui est coté en bourse, Xiaomi, Meituan, Pinduoduo et Tencent qui sont aussi cotés, ainsi que JD Finance et JD Logistics, des filiales de JD, lui-aussi coté. Bref, la liste des licornes chinoises comprend une part de sociétés cotées en bourse. Elles sont donc hors catégorie par rapport aux comparables US. Je n’en ai pas fait le décompte une par une pour voir ce que cela représentait dans l’ensemble.

Cela explique la différence avec CBINsights qui ne décompte que 88 licornes chinoises ainsi qu’avec un rapport du Crédit Suisse qui évalue le nombre des licornes chinoises à 93. Il peut y avoir un retard de phase de ces inventaires mais probablement pas dans un ratio de 1 à 2.

Il semblerait cependant qu’un bon nombre d’investissements récents dans des startups ont généré de nouvelles licornes qui ne sont pas encore inventoriées et qui sont non cotées sachant que certaines startups et les grands fonds d’investissement sont volontairement discrets, ne serait-ce que pour éviter l’inflation actuelle des montants levés et des valorisations. Bref, il est difficile d’avoir un socle solide de données analysable.

J’ai récupéré au passage la base des plus de 6000 entreprises cotées au Nasdaq. On y trouve 258 entreprises US dans la tech et 225 dans la santé dont la valorisation dépasse $1B. Elles totalisent $11T de capitalisation boursière. Et il doit y avoir bien d’autres startups/grownups dans les autres secteurs comme la finance ou l’énergie. Donc, si on reprenait la nomenclature d’Hurun, nous aurions près de 600 licornes américaines à comparer aux 202 chinoises. L’écosystème américain n’est donc pas encore noyé sous celui de la Chine. Malgré tout, avec une définition homothétique des licornes, la Chine commence à talonner les USA en nombre et en valeur.

L’étude d’Hurun met en évidence les marchés visés par les licornes en Chine. Elles sont principalement dans l’Internet et le commerce en ligne. Seulement 15 de ces 202 licornes sont des pure players de l’IA, mais il est évident qu’un bon nombre des autres licornes font aussi appel à l’IA dans leurs solutions.

Au passage, notons que cette société d’analyse à l’origine de l’étude a été créée par un luxembourgeois, Rupert Hoogewerf, qui est installé en Chine et a adopté le nom chinois Hu Run. Il est le Chairman et le Chief Researcher de Hurun Report, une société d’études et d’investissement qui s’intéresse aux grandes fortunes chinoises. Ils publient notamment une liste des plus grandes fortunes de Chine. Cela ne doit pas être évident à gérer pour les nombreuses fortunes liées à des entreprises familiales non cotées.

Licornes et géographie

Avec ou sans décompte des startups ayant réalisé leur IPO, une chose est claire : les grands pays que sont les USA et la Chine monopolisent ce créneau d’entreprises. Suivent le Royaume Uni et l’Inde, qui n’a que 16 licornes, loin derrière la Chine. C’est notamment lié au fait que le PIB par habitant de l’Inde est bien plus faible que celui de la Chine ($1939 vs $8826) pour une population équivalente (1,339 milliards pour l’Inde et 1,386 milliards d’habitants pour la Chine). Leur marché intérieur est donc moins dynamique. Dans les grands pays d’Asie, le Japon n’a qu’une licorne mais la Corée qui est un pays trois fois plus petit que le Japon en population et PIB abrite 8 licornes, comme l’Allemagne.

Tout ceci témoigne de l’existence de deux types de paramètres clés qui influent sur le nombre de licornes d’un pays :

- La taille du pays et de son marché intérieur qui conditionne au passage les sources de financement locales. Cela favorise les USA, la Chine et l’Inde.

- La capacité de ses startups à se développer dans les plus grands marchés du monde. C’est le point fort du Royaume-Uni, d’Israël et de la Corée du Sud. C’est le point faible de l’Europe en général et de la France en particulier. Ce développement international passe généralement par la capacité à trouver des financements hors de son pays d’origine.

Il faudrait y ajouter un troisième paramètre qui serait le caractère globalement innovant du pays, allant de sa culture à ses pratiques entrepreneuriales.

Selon CBInsights, le Royaume Uni recèle 17 licornes dont DarkTrace (cybersécurité et machine learning), Benevolent.ai (IA dans la santé), Oxford Nanopore (séquençage d’ADN), Deliveroo (livraisons, très international mais pas présent aux USA), 7 fintechs dont Revolut (banque en ligne), puis Global Switch (opérateur de data centers, avec une valorisation de $11B).

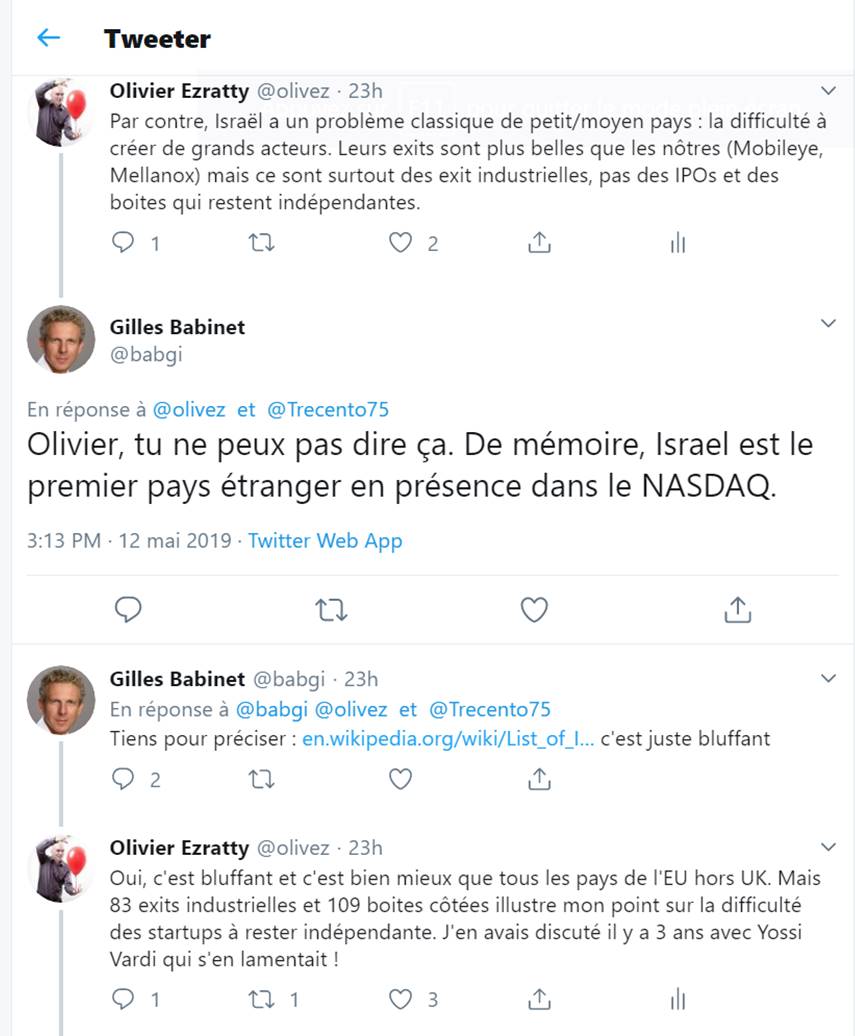

Israël n’a que quatre licornes, comme la France, mais 93 startups cotées au Nasdaq dont 11 avec une valorisation supérieure à $1B comme Checkpoint ($18B), Teva ($15,6B, une biotech), Wix ($7B) et CyberArk (cybersécurité, $4,6B). D’où l’erreur de mon tweet ci-dessous en discutant avec Gilles Babinet. Ces IPOs témoignent d’une maturité plus grande de leurs startups et licornes.

La France n’a qu’une douzaine de startups au Nasdaq. Les startups israéliennes se font souvent acquérir par des groupes US (83 exits industrielles inventoriées dans Wikipedia). Lorsqu’elles s’internationalisent, elles déplacent souvent leur siège aux USA comme c’est le cas pour Amdocs (télécoms, $4B de CA, siège dans le Missouri). Elles s’américanisent très vite et surtout, bien plus vite que les startups françaises.

Pour créer une licorne, les startups américaines et chinoises ont pour elles un marché intérieur de grande taille, relativement homogène et avec une forte appétence en innovations. Les licornes chinoises peuvent se développer sur leur marché intérieur de 850 millions d’Internautes chinois sans même se développer à l’international. C’est impossible pour une startup européenne. Les startups des autres pays sont obligées d’exporter pour se développer alors qu’une bonne part des licornes chinoises n’ont pas mis le pied à l’étranger.

Une certaine étanchéité persiste entre les pays occidentaux et la Chine. Très peu de startups européennes ou nord-américaines se sont développées en Chine et à l’envers, une faible proportion de chinoises sont actives dans les pays occidentaux. Alibaba ne concurrence pas Amazon aux USA et en Europe. Et Amazon n’arrive pas à s’implanter en Chine (source). Il y a quelques exceptions comme celles du marché des télécoms avec Huawei (b2b et b2c), Xiaomi et Oppo (b2c) qui sont très présents en Europe, modulo les craintes concernant le premier. Dans les licornes, on peut citer DJI (drones et caméras) et Cambricon (qui fournit les designs de processeurs neuromorphiques à Huawei / HiSilicon pour ses chipsets de smartphones). Par contre, il y a fort peu de chances que Zuoyebang ou Yuanfudao déploient leurs outils de elearning chez nous, tout comme Pinduoduo, le Groupon chinois. Mais Homelink, l’équivalent chinois d’Airbnb, est déjà présent en France. Les licornes chinoises mélangent des me-too de licornes US et des activités très originales adaptées à la culture chinoise, notamment dans sa dimension commerçante et mobile. Fred Cavazza en a fait un excellent tour d’horizon après un voyage en Chine.

Par contre, la porosité est plus grande dans le capital, avec de nombreux investissements en Chine issus de VC US comme Accel, Goldman Sachs et Sequoia.

La clé du développement international

Alors que j’ai l’impression qu’il y a zéro licorne européenne ou américaine qui se soit développée grâce à une présence sur le marché chinois, les licornes Européennes se développent généralement grâce à une forte présence au USA, surtout dans le b2b. On trouve quelques exceptions comme Blablacar et Deliveroo qui ne sont pas présentes aux USA.

Le numérique favorise les économies d’échelle. Notre économie étant de taille moyenne et le marché européen étant hyper-fragmenté (linguistiquement, culturellement, au niveau des grands acteurs économiques, etc), nous sommes défavorisés tant que nous ne vendons pas assez dans les grandes économies homogènes. C’est particulièrement valable dans les activités grand public.

La carte ci-dessous illustre ce point (source). Les plus grands marchés en valeur dans le numérique sont les USA (31%) et la Chine (un bout des 26% de la région APAC). Ces données ont l’air d’intégrer le numérique B2B et B2C au vu de ses composantes.

Pour les pays de taille intermédiaire comme la France, l’Allemagne et pour les autres pays européens, la seule solution pour créer des licornes ou des scaleups est d’accélérer leur développement international.

L’Europe (UK compris) comprend 33 licornes selon CBInsights vs 172 aux USA et 88 en Chine. Alors que leur PIB respectif est de $18,5T (Europe), $19T (USA) et $12T (Chine). Par contre, l’Inde a un PIB de $2,5T, au même niveau que la France. Cela casse mon raisonnement. Mais pas tant que cela car les licornes sont souvent b2c et leur valeur dépend aussi du nombre d’utilisateurs, qui sont bien plus nombreux en Inde. Et les licornes indiennes s’implantent assez souvent aux USA.

On doit donc en priorité se demander ce qui freine ce développement international d’une part en Europe puis en France.

La création de licornes sur d’autres continents, comme l’Afrique, est une perspective séduisante mais très lointaine. Le PIB de toute l’Afrique est équivalent à celui de la France et de l’Inde !

Dans mon fil Twitter, nombreux sont ceux qui ont rappelé à juste titre les points d’amélioration français :

- Une faible maîtrise de l’anglais qui pénalise une bonne part de nos startups lorsqu’il s’agit de pitcher et de vendre à l’étranger face à des anglo-saxons ou à des européens du nord. Certes, les Chinois ne font pas mieux, mais n’oubliez pas l’avantage qu’ils ont d’avoir accès à un marché intérieur géant. Les progrès sont aussi là avec une proportion plus grande d’entrepreneurs qui ont fait une partie de leurs études à l’étranger.

- La relation grandes entreprises et startups qui est décriée. Je ne crois pas trop à la valeur de cet argument. Il ne fait qu’enfermer les startups françaises dans le marché français alors qu’elles devraient s’en détacher aussi rapidement que possible. Et les grandes entreprises pertinentes pour un développement international sont celles qui exportent beaucoup et ont des effets de leviers dans leurs pays d’export. Elles ne sont pas nombreuses dans ce cas-là autour des startups du numérique. Cela explique pourquoi il est souvent plus efficace de s’appuyer sur le relai d’un GAFAMI que d’une entreprise française.

- La mixité culturelle des équipes fondatrices de startups est un facteur clé de succès. Les entrepreneurs qui ont dû bouger géographiquement dans leur vie sont plus enclins à changer le statu quo. La proportion des entrepreneurs étrangers en France est trop faible. La moitié des créateurs de startups et de licornes US sont originaires de l’étranger. Même une part des entrepreneurs chinois sont en partie déracinés, ayant fait leurs études en Occident et étant revenus en Chine ensuite. Les entrepreneurs au Royaume-Uni sont aussi d’origine plus diverse que ceux qui se lancent chez nous. L’écosystème allemand s’imprègne pas mal de ses voisins, notamment des pays de l’Est. La France manque de diversité. Dans nos licorne, seul OVH a été créée par un étranger (Octave Klaba, d’origine polonaise). Mais cela s’améliore. Notamment grâce à des initiatives comme le French Tech Ticket et le French Tech Visa.

- Le marketing et la capacité à développer une approche orientée clients et pas seulement produit. C’est en effet le cas mais j’ajouterai que l’approche produit est également déficiente dans pas mal de cas ou le couplage entre l’approche produit et l’approche marketing. Je détaille cela dans le Guide des Startups !

- Le rôle des approches plateformes et écosystèmes qui sont les points forts des leaders (GAFAMI & co). Il existe un lien étroit avec la capacité à créer ces écosystèmes et la dimension géographique des marchés ciblés. On ne peut définitivement pas le faire à l’échelle locale dans un pays de taille intermédiaire.

- La tendance des startups françaises à être plus B2B que B2C. Il est vrai que les centaures françaises (pré-licornes) sont à dominantes b2b, sur des marchés en général plus étroits que les marchés b2c (on le voit dans l’inventaire que j’ai pu réaliser dans le dernier Guide des Startups). Cela se voit dans les succès français aux USA : Talend, Docker, Business Objects, Dassault Systèmes, dont des entreprises B2B. D’ailleurs, le marché intérieur b2b chinois n’est pas aussi développé que le b2c. C’est leur talon d’Achille , même si Huawei a démontré que la Chine savait créer des leaders mondiaux en b2b sur le long terme, certes à coups de protectionnisme et de financement public.

- On se focalise peut-être sur les mauvaises startups chinoises. Si cela se trouve, ce sont celles des green techs qui nous aborderont, et plus généralement des entreprises dans des secteurs en apparence traditionnels mais qui n’évoluent pas assez vite chez nous. Peut-être même plus dans l’économie “physique” que dans l’immatériel.

- La culture est un point clé des pays les plus innovants. La culture de la France est-elle celle d’un pays réellement tourné vers les innovations ? D’un point de vue macro, c’est loin d’être le cas. La société française a plus peur que les autres des technologies. Les élites politiques et économiques sont moins imprégnées de technologies. Elles ont toutes les peines du monde à être visionnaires et à faire des paris sérieux avec un coup d’avance.

Il n’y a en tout cas ni explication simple ni de recette miracle. L’excellence de notre recherche ne se traduit pas automatiquement en leadership économique du fait des facteurs évoqués ici même. On oublie surtout que le timing des innovations est clé. Rien ne sert de courir après les autres, il faut partir à point ! Il faut aussi savoir faire les bons paris, un endroit où les Etats ont un rôle à jouer pour aligner les planètes amont de l’innovation que sont l’enseignement supérieur et la recherche.

La solution du marché unique européen ?

La fragmentation du marché européen est un problème ? Qu’à cela ne tienne, défragmentons-le ! Certains essayent de le faire au niveau règlementaire. Le RGPD ? Il n’a pas réellement crée d’avantage concurrentiel pour les startups européennes par rapport aux acteurs américains.

L’Union Européenne finance la recherche collaborative multi-pays depuis des décennies et nombreux sont les laboratoires et entreprises établies qui en bénéficient. Mais cela ne se traduit pas automatiquement en réussites commerciales. Entre la recherche et le marché, il faut justement créer des produits compétitifs, les marketer et les vendre. Plus c’est compliqué, plus c’est lent.

L’Histoire et la géographie de l’Europe ne peuvent pas être ignorés. Nous parlons 25 langues différentes. Les grands acteurs économiques européens sont généralement locaux. L’Union Européenne se tire parfois des balles dans le pied en empêchant des regroupements trans-européens comme dans le cas du rapprochement refusé entre Siemens et Alstom dans le ferroviaire. Elle pourrait être un peu plus protectionniste économiquement qu’aujourd’hui. Les USA et la Chine ne s’en privent pas.

Une évolution politique de l’Europe vers plus d’Europe ne corrigerait pas cela. Mais une tendance allant vers” moins d’Europe” ne ferait qu’empirer les choses surtout si c’était pour amplifier le repliement sur soi.

Au bout du compte, il faut peut-être aussi revenir aux fondamentaux et rappeler pourquoi une économie a besoin de startups. Ce n’est pas une fin en soi. C’est un moyen de dynamiser une économie, de la moderniser, de la faire progresser et de la rendre plus compétitive. Il existe une forte relation entre le manque de compétitivité des PME françaises, notre déficit d’ETIs, un usage faible ou moyen des technologies et d’Internet dans le tissu économique traditionnel et les faiblesses de notre écosystème de startups. Comment gérer cette incongruité entre les startups et le reste du pays ? Peut-être, en s’en extrayant le plus rapidement possible !

![]()

![]()

![]()

Reçevez par email les alertes de parution de nouveaux articles :

![]()

![]()

![]()

Articles

Articles

Beaucoup de pistes de réflexion (surtout lorsque l’on est en plein lancement de startup ET français).

https://t.co/VMg6rfQIm9

L’évaluation des licornes chinoises – ou comment l’Europe peut-elle faire émerger davantage de #ScaleUp

(via… https://t.co/8adhYWbRei

#Entrepreneur

Si vous créez votre #startup, lisez l’article d’@olivez qui rappelle que la performance tient à la gé… https://t.co/qI9nhoBhlw

J’aime tellement les licornes chinoises. Ce post est génial.

happy wheels