Dans cette quatrième partie d’une série d’articles sur l’uberisation (services) et la nestification (matériel) des entreprises et de secteurs d’activités entiers, nous nous penchons sur le phénomène de ratages de ruptures technologiques qui sont tout aussi importants dans les industries numériques que l’uberisation dans les industries non nativement numériques. D’où viennent-ils ? Et qui a réussi à s’en sortir grâce aux startups dans l’histoire récente ?

Rater une rupture technologique majeure

C’est le scénario le plus connu et le plus dévastateur des migrations de valeur. Ces dernières décennies, il a d’ailleurs bien plus souvent affecté des sociétés issues du numérique que celles d’autres industries. Les scénarios passés n’ont cependant pas la forme de l’Uberisation actuelle. Les ratages ne relevaient pas d’une nouvelle forme d’intermédiation mais plutôt d’une difficulté à intégrer les vagues technologiques du marché. C’est un comble que des sociétés autrefois en pointe et parfaitement numériques aient pu être ainsi affectées. Cela permet de relativiser les beautés de la transformation digitale promue en ce moment.

Le cas d’école le plus souvent cité est celui de Kodak et de son échec du virage de la photo numérique. Celle ci avait bien été inventée dans leurs laboratoires de recherche en 1975 et le management de la société avait traîné des pieds pour en tirer parti commercialement. Ils n’ont pourtant pas laissé ce prototype en plan dans leur laboratoire. L’échec de Kodak ne relève pas d’un simple “ratage du numérique”. Kodak est même entré très tôt dans le marché des appareils photo numériques, en 1996. En 2005, ils étaient même numéro un du marché aux USA dans ce marché, générant $5,7B de CA (source : Wikipedia). Contre-intuitif n’est-ce pas ?

20 ans après leur invention du premier appareil photo numérique, Kodak a souffert de deux phénomènes simultanés :

- La commoditisation et la concurrence des sociétés asiatiques du secteur (Olympus, Sony, Canon, Nikon, etc) la plupart provenant aussi du milieu de l’argentique. Cela a entrainé une baisse des prix rapides. Par ailleurs, ces entreprises ont diversifié leurs gammes plus rapidement que Kodak, notamment dans le haut de gamme et les reflex. Les ventes d’appareils compacts ont commencé à chuter dès 2005, avant l’arrivée des smartphones en 2007 !

- Son activité de consommable argentique était condamnée par le passage au numérique, à moins de devenir un fournisseur de mémoire, un métier très différent ! Au moment de son apogée, Kodak employait 145 000 personnes, principalement occupées dans les usines de production de films. C’était l’année de l’introduction de ses premiers appareils photo numériques grand public ! Préserver un business de consommable exigeait de changer de secteur, comme aller dans celui de l’impression. Une industrie dans laquelle HP s’est engouffré avec succès avec l’impression laser puis l’impression à jet d’encre.

Quoi qu’il fasse, Kodak était condamné dans sa configuration d’origine, sauf à reconvertir son activité de production dans des secteurs très différents. On peut imaginer la configuration qu’ils auraient pu adopter en observant celle du japonais Canon. Ce dernier est présent dans le métier de l’impression grand public et professionnelle, dans les équipements de lithogravure pour la fabrication de semi-conducteurs et d’écrans LCD et enfin, dans les appareils photos numériques. Ils vendent aussi des consommables dans l’impression.

Dans la photo, les consommables sont remplacés par les supports de stockage et les optiques, un bon business d’upselling pour les utilisateurs d’appareils reflex. Et ils sont présents dans le marché de l’impression. La tactique d’ajustement consiste à entrer dans des marchés adjacents à même de réutiliser le savoir faire existant de la société. A ce jour, Canon emploie environ 200 000 personnes, bien plus que Kodak à son apogée. Mais ce sont des emplois très différents de ceux de Kodak en 1996, probablement bien plus qualifiés du fait du niveau technologique de la production de Canon. Aujourd’hui, Canon est maintenant menacé par la baisse globale du marché de la photo, concurrencé par les mobiles ainsi que par la montée des appareils hybrides (grand capteur + sans miroir + objectif interchangeable) qui captent des parts aux reflex et les remplaceront probablement sur le long terme. Leur offre dans le domaine est timide car le constructeurs hésite à cannibaliser ses ventes de reflex qui génèrent de meilleures marges.

Kodak aurait pu survivre en innovant plus rapidement à la fois dans le haut de gamme et le milieu/bas de gamme et en se diversifiant plus efficacement. Ils auraient de toute manière du réduire la voilure au milieu des années 2000 pour pouvoir rebondir. Cela rappelle que dans certaines conditions, le passage au numérique est une question de vie ou de mort plus que de croissance. Et aussi de définition de sa position dans la chaine de valeur et de définition de son métier. Les règles évoquées précédemment s’appliquent aussi pour ce qui est de la satisfaction client. Attendre des jours pour vérifier la qualité de ses photos était acceptable tant qu’il n’existait pas de solution plus rapide !

Kodak a déposé le bilan et a été vendu en appartements entre 2012 et 2014. La division photo appartient maintenant à un groupe Taïwanais !

![]()

Qu’est devenu l’un des concurrents de Kodak, le belge Agfa ? Il existe encore, mais ne fait que 2,8 Md€ de CA. Il s’est positionné dans les applications d’imagerie professionnelles et notamment dans le secteur médical. Agfa faisait 4,6 Md€ en 2002. Sa chute n’a donc été “que” d’une division par deux de son activité, ce qui est une performance en soi.

Kodak est loin d’être seul à avoir raté une rupture technologique ! Les trois dernières décennies sont remplies de ratages de ruptures par des acteurs établis des industries du numérique qui avaient surfé sur une première vague et raté la ou les suivantes :

- Digital, la référence des mini-ordinateurs qui n’a pas cru aux PC. Le constructeur en difficulté a été acquis par Compaq en 1998, un des leaders du marché des PC, lui même acquis en 2002 par HP. Le manque de vision de son fondateur, Ken Olsen, a été fatal. Il pensait qu’il n’y avait pas de marché pour les PC. Mais devaient-ils devenir des fabricants de PC à tout prix ? Ce n’est pas évident car cela aurait été de toute manière une spirale vers le bas, au moins au niveau de la marge. Il leur aurait fallu se positionner ailleurs comme sur les serveurs ou les stations de travail comme l’a fait Sun, à qui cela a réussi pendant quelques années jusqu’à ce que les serveurs Linux sous base Intel prennent le dessus. Un Sun en chute au milieu des années 2000 qui s’est retrouvé dans le giron d’Oracle en 2009, mais surtout parce qu’il avait créé la technologie Java, très utilisée dans les serveurs.

- Wordperfect et Lotus qui avaient raté l’arrivée de l’interface graphique aussi bien sur Macintosh que sous Windows au début des années 1990. Ils pensaient que leur position dominante acquise auparavant dans la bureautique sous MS-DOS (traitement de texte pour le premier et tableur pour le second) était durable et que les utilisateurs n’avaient pas besoin de l’interface utilisateur, considérée comme “un gadget”. Ils ont pris tous les deux entre un et deux ans de retard par rapport à Microsoft. Ce dernier avait sorti Word pour Windows en 1990 et Excel d’abord sous Macintosh en 1985 puis sous Windows en 1990. Ashton Tate a subi un sort aussi peu enviable avec sa suite Framework et sa base de données dBase III puis IV, mal adaptée à Windows dans les années 1990. Ironie ultime, il existe encore des gens qui utilisent Wordperfect sous MS-DOS, sous Windows 7 ! Wordperfect a été acquis par Novell en 1994 et Lotus par IBM en 1995.

- Novell le leader des serveurs de la première génération de serveurs de réseaux locaux (fichiers et impression) avec Netware qui a raté la vague des serveurs polyvalents (partage de ressources et d’applications en mode client serveur et ne parlons-pas de leur retard dans l’adoption de TCP-IP) face à Windows NT à une époque où se démocratisaient le client serveur et les serveurs d’applications. C’était entre 1993 et 2000. Novell a été acquis par Attachmate en 2010. Ce dernier a été acquis par Micro-Focus en 2014, qui avait aussi gobé Borland en 2009. Donc, si on reprend, Wordperfect, acquis par Novell, acquis par Attachmate, acquis par Micro-Focus. Le comble est que ce dernier est le plus ancien de la lignée, créé en 1976. A l’époque, c’était un éditeur de compilateur COBOL ! Un comble de l’histoire.

- Microsoft qui a raté la vague des smartphones après avoir été bien placé dans la première moitié des années 2000 avec Windows Mobile. Avec qui plus est un déni de la valeur qu’ils apportaient personnifiée par les moqueries de Steve Ballmer au moment du lancement de l’iPhone. Il n’y avait pas de grand constructeur pour les soutenir et Windows Phone est arrivé bien trop tard, en 2010, pour peser sur un marché déjà verticalisé par Apple et horizontalisé par Google avec un Android gratuit.

- Nokia qui a tout autant raté la vague des smartphones en se focalisant trop sur les téléphones bas de gamme, en tardant à adopter ne serait-ce que les écrans à matrice capacitive dans ses smartphones et en faisant évoluer trop lentement Symbian pour s’adapter aux nouvelles exigences d’ergonomie. Ils avaient décidé un moment de se concentrer sur le marché d’entrée de gamme pour les pays émergents. Ils n’avaient pas saisi que les smartphones allaient se démocratiser rapidement. C’était la méthode de Clayton Christensen appliquée à l’envers (le “feature undercut” au lieu du “price undercut”) !

- Microsoft qui n’a pas senti l’importance des moteurs de recherche à la fin des années 1990 et a laissé le champ libre à Google, restant de son côté focalisé sur le portail MSN en suivant trop ce que faisait Yahoo! Microsoft a raté par mal de trains en passant son temps à être obsédé, trop tard, par des concurrents qui avaient déjà pris leur place sur leur marché et dans des périodes où celui-ci évoluait trop vite.

- Google qui de son côté ne n’est pas bien adapté à l’émergence dans les réseaux sociaux et cherche à rattraper Facebook depuis près de 10 ans, sans grands résultats et avec des tactiques diversement appréciées des utilisateurs. Ils ont aussi testé l’acquisition d’Orkut, un réseau social brésilien qu’ils ont du ensuite abandonner. Puis nous avons eu le lancement de Google Wave suivi de celui de Google+ qui ne décolle toujours pas dans la pratique malgré les pratiques de “bundle” de Google qui s’appuie sur un identifiant unique commun à tous ses services et à leur présence dans le menu du moteur de recherche. Une présence qui curieusement ne gêne pas les autorités de la concurrence européennes, américaines ou autres.

- Intel, l’inventeur des micro-processeurs de masse pour PC et serveurs, un marché sur lequel il règne depuis 35 ans et qui a toutes les peines du monde à développer une présence dans le secteur de la mobilité, au niveau smartphones et tablettes. Il se fait tailler de grandes croupières par ARM et ses cœurs de processeurs embarqués et par Qualcomm qui domine ce marché ainsi que par Mediatek dans le marché plus entrée de gamme. Ils ont pourtant bien essayé d’attaquer ce marché mais sont encombrés par un triple handicap : le bagage du lourd jeu d’instruction x86, des processeurs pas assez économes en énergie et une habitude à produire des processeurs très chers avec un taux de rebut plus élevé que la moyenne du marché du fait d’un niveau d’intégration toujours plus poussé.

- Alcatel-Lucent qui a raté le virage de la 3G et a du mal à rivaliser en qualité avec les offres de Huawei malgré une recherche de très bon niveau.

- Tout les constructeurs européens qui n’ont pas pu suivre la vague de la consumérisation du numérique : Siemens, Alcatel, Ericsson et Thomson. On accusera facilement la mondialisation. Mais elle n’explique pas tout.

- Radio Shack qui vient de se mettre en cessation de paiement (Chapter 11), après de nombreux retailers américains mangés tout cru par le commerce en ligne et par Amazon (Tower Records, Borders, Blockbusters, et nous avons Virgin Megastores en France sans compter la Fnac qui est à ce jour encore en sursis).

Quel est le point commun de ces ratages ? La difficulté à s’extraire de la routine, une gestion au quotidien de l’optimisation d’un business existant (“traire la vache à lait”), une incapacité à comprendre les mouvements sismiques du marché, une déconnexion avec le marché et avec les clients, le tout alimenté par la difficulté à se remettre en cause. Les entreprises ne sont pas seules dans ces cas. Parfois, les médias et les analystes font preuve de la même myopie, entrainant une intoxication collective. Il n’est pas toujours évident de distinguer les effets de mode temporaires des changements durables.

On peut trouver quelques inventaires des grandes entreprises américaines qui ont disparu ces dernières décennies. La liste des disparitions est également très abondante dans le domaine de la distribution. On peut y constater que les disparitions ont été aussi nombreuses avant qu’après l’avènement de l’Internet. Des retailers sont morts parce qu’ils étaient simplement mal gérés face à une concurrence dans le même secteur d’activité et d’autres ont subit le contre-coup d’innovations de ruptures ou de désintermédiation avec le développement du commerce en ligne. On commence même à voir des centres commerciaux qui se vident aux USA car ils sont désertés près les jeunes qui font moins de shopping dans les magasins et qui sont aussi parfois moins équipés en automobile ! Au Royaume-Uni, c’est le géant Tesco qui commence à avoir des difficultés.

On voit maintenant se développer la mode du “web to store” avec divers artifices pour faire revenir les clients dans les magasins avec quelques résultats tangibles lorsque la qualité de service et l’expérience en magasin valent le détour. Les beacons font aussi leur apparition pour pister les clients dans les magasins et leur proposer offres et promotions finement géolocalisées. Cautères sur jambes de bois ? Même si c’est le cas, il faut tout de même essayer !

Comment éviter de tels ratages ? Cela devient de plus en plus compliqué avec l’accumulation d’effets de mode et l’accélération des innovations numériques. Faut-il faire de la réalité augmentée, de l’impression 3D, du Bitcoin, du big data, de l’objet connecté à gogo ? Les basiques restent cependant toujours valables : il faut comprendre les insatisfactions clients, anticiper ce qui va changer radicalement la vie des clients, la simplifier, élargir les marchés dans lesquels on exerce son activité, comprendre les tendances à la baisse des prix qui sont associées, et aussi les défragmentations des marchés en cours.

Le tout est associé à une veille technologique permanente, le suivi des signaux faibles et des tendances qui émergent en Asie ou aux USA. Il faut surtout faire preuve de discernement et de bon sens, un truc qui ne s’apprend pas forcément à l’école ou dans les formations continues. Toutes les modes ne se valent pas. Ainsi, les Google Glass ont-elles généré un engouement chez certains en 2014 et sont remises au placard chez Google. Et elles ressortiront plus tard sous une autre forme qui sera peut-être plus mature.

Il faut aussi savoir mettre le paquet après les phases d’expérimentation et faire des paris industriels une fois bien calibrée la demande clients. Nous traiterons de ce point dans le cinquième et dernier article de cette série.

Qui a réussi grâce aux startups ?

Quelles sont les sociétés qui ont réussi à traverser les vagues de ruptures du marché grâce à une innovation ouverte, à un lien actif avec les startups et des acquisitions ? On manque de recul pour ce qui est des entreprises hors des secteurs du numérique car leurs stratégies d’innovation ouverte tournée vers les startups sont récentes.

On a quelques exemples de grands acteurs établis du numérique qui ont mené des plans agressifs d’acquisitions de startups ou d’entreprises établies. Certaines ont pu être acquises grâce à une veille préalable. Mais toutes ces acquisitions rappellent une dimension essentielle : le temps. Les acquisitions servaient à gagner du temps par rapport à des développements internes trop lents pour suivre les évolutions du marché ou mener à bien une stratégie pré-établie. Une structure indépendante est toujours plus rapide dans la prise de risque et dans l’exécution qu’une grande organisation.

L’un des premiers à industrialiser cette pratique a été Cisco qui a, par de nombreuses acquisitions, créé une offre très complète dans les infrastructures réseaux. Ils ont ainsi surfé sur la fibre optique, sur les infrastructures dans la mobilité, dans les set-top-boxes (moyennement) ainsi que dans les réseaux domestiques. Par contre, rien ne dit que cela leur a permis de bien résister aux coups de boutoir de Huawei ou de bien se préparer à la “tornade” des objets connectés tant attendue pour faire redécoller le marché.

Autre exemple, celui d’Oracle qui a réussi à monter dans les couches logicielles en déplaçant rapidement le centre de gravité de son activité vers les applications à partir de son business historique dans les bases de données. Il a ainsi acquis au milieu des années 2000 de gros morceaux avec Siebel, Peoplesoft, Retek et au passage, BEA, Sun et le middleware Java qui allait avec. Mais à côté de ces acquisitions faites à coups de milliards de dollars, les acquisitions de startups d’Oracle ont eu un impact marginal même si certaines l’ont plus récemment aidé à surfer sur la vague du cloud computing.

Google est un autre cas intéressant. Sa fringale d’acquisitions depuis une dizaine d’année est inégalée. Ils font régulièrement environ une quarantaine d’acquisitions par an (sachant qu’elles ne sont pas toutes documentées). Ces acquisitions ont été généralement réalisées avec des startups n’ayant pas encore de base installée significative et leurs produits sont devenus importants dans l’offre de Google : YouTube, Android, Earth/Maps, Picasa, Analytics sont des exemples de produits majeurs issus d’acquisitions. Elles ont été plutôt réussies car Google a réussi à conserver un esprit startup, ambitieux et aventurier très longtemps après sa création. Elles peuvent continuer car la société est riche et peut se permettre de faire de nombreuses acquisitions même si certaines échouent dans la pratique. Le “yield management” des acquisitions est un luxe des sociétés en forte croissance qui sont très profitables. Il permet d’absorber des échecs comme l’acquisition de Motorola qui n’a pas été une grande réussite. Google l’aurait surtout réalisée pour adopter une stratégie d’intégration verticale à la Apple. Mais l’imitation est rarement bonne conseillère surtout si l’exécution ne suit pas. Et elle n’a en l’occurrence pas du tout suivi ! Les fondateurs de Google s’en sont rendu compte et ont vendu ce qui restait de Motorola à des chinois à la première occasion venue. Dernières grosses acquisitions en date, celles de Nest et Dropcam pour créer une offre intégrée de “maison intelligente” (smart home). Et puis, en parallèle les nombreuses acquisitions dans la robotique et dans l’intelligence artificielle. Les investissements de Google Ventures ajoutent leur lot de participations dans la santé (23andme), les transports (Uber) et la réalité augmentée (MagicLeap). Le syndrome de la dispersion menace ! Car l’enjeu n’est pas de simplement tirer dans tous les sens, mais de trouver de nouveaux relais de croissance alors que cœur de l’activité de Google est menacé par l’évolution des usages (mobiles, applications, réseaux sociaux).

![]()

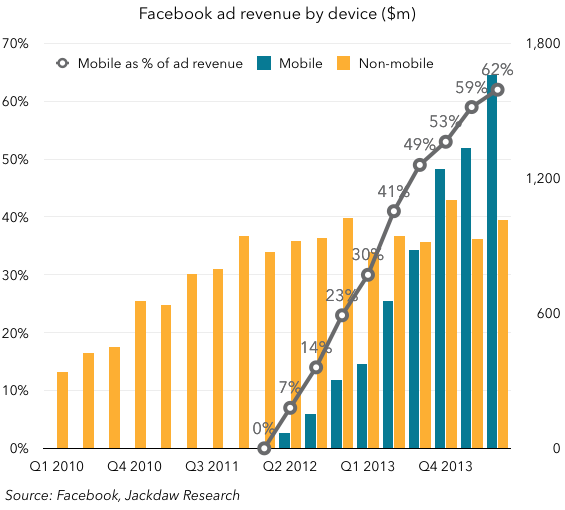

Facebook est entré dans un jeu voisin de celui d’Oracle en menant de très grosses acquisitions, en tout cas au niveau des montants engagés. Celles d’Instagram et de Whatsapp relevaient d’une approche préventive et une application directe du fameux “Only the paranoid survive” d’Andy Grove, l’ancien CEO d’Intel. Ces deux sociétés ont été acquises très cher ($1B et $19B) alors qu’elles ne généraient pas de chiffre d’affaire. Il s’agissait pour Facebook de prendre rapidement position dans le secteur de la mobilité que ce dernier sentait monter rapidement en puissance avec le risque de rater le coche. Facebook a réussi jusqu’à présent un pivot remarquable vers la mobilité, qui génère maintenant plus de 60% de leur CA. La question est de savoir si Instagram et Whatsapp y ont véritablement contribué ou y contribueront un jour ou est-ce que leur acquisition a seulement servi à les empêcher de devenir dangereux à l’extérieur par leur capacité à capter l’attention des mobinautes.

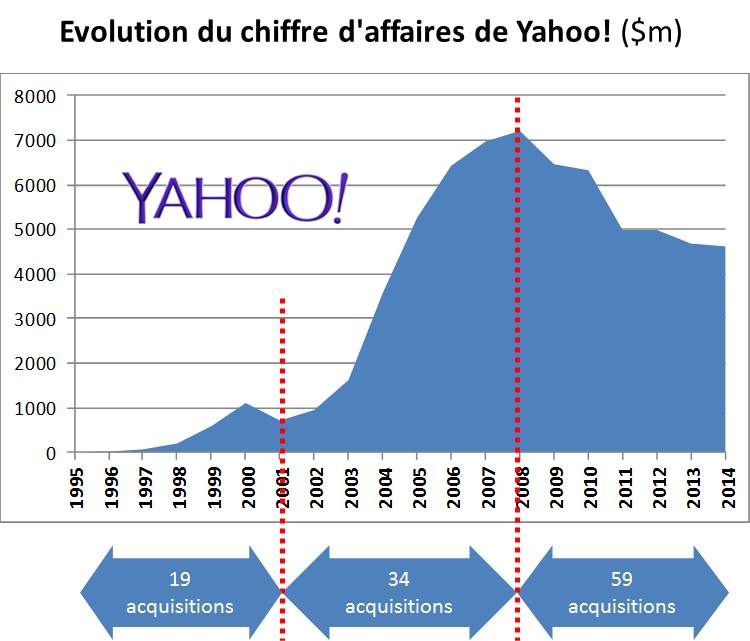

Yahoo! a eu de nombreux hauts et bas. Il avait eu le nez creux en investissant $1B dans Alibaba en 2005 qui vient de se faire introduire en bourse. Il a réalisé 112 acquisitions de startups comme Broadcast.com (radios Internet, pour $5.7B), Ludicorp (qui a donné Flickr), Tumblr ou Kelkoo (laissé en plan) mais sans réussir à en faire la source de nouvelles activités profitables et générant une forte croissance. Il faut dire que la société a toujours été très dispersée et jamais vraiment leader dans un marché critique, sauf à ses débuts dans les portails de contenus. Elle a longtemps navigué entre les contenus et le logiciel. Son chiffre d’affaire est principalement constitué de “display ads”, dont le prix baisse régulièrement. Aux USA, ils ont encore un business dans la recherche, qui fait l’objet d’un partenariat avec Bing de Microsoft. Mais le mariage de deux losers n’a jamais créé de winners dans le numérique ! La chute de la société a démarré en 2008, après une dizaine année de forte croissance et elle s’est juste ralentie depuis l’arrivée de Marissa Mayer à sa tête en 2012 (ci-dessous, l’historique du CA de Yahoo!). On peut donc dire, au mieux, que les 59 acquisitions réalisées depuis 2008 ont tout juste ralentit la chute. Seule une analyse détaillée de leur CA permettrait de le savoir.

En France, Dassault Systèmes est un cas très intéressant d’éditeur de logiciel qui a réussi à gérer une croissance à la fois organique et par de nombreuses acquisitions. Ces dernières ont élargit son portefeuille produit à la fois pour agrandir sa base de clientèle vers les PME (SolidWorks), pour développer le spectre fonctionnel couvert (Netvibes, Exalead) et pour aborder des marchés verticaux (Quintiq dans la logistique, Accelry dans la pharmacie). Jusqu’à présent, c’est plutôt un sans fautes. Il a aussi constitué un réseau de partenaires et d’éditeurs de logiciels complémentaires très dense. Nous avons là le leader mondial incontesté de son secteur d’activité (CAO, PLM).

Microsoft a aussi mené un grand nombre d’acquisitions, 173 d’inventoriées. L’une des premières fut à l’origine de la création de PC-DOS et MS-DOS qui a propulsé l’éditeur à partir de 1981. C’était une société unipersonnelle, créée par le développeur Tim Patterson, qui avait créé une sorte de clone de CPM baptisé QDOS. Les plus grosses des acquisitions de Microsoft ont été assez mal gérées et ont eu bien du mal à générer la croissance espérée. L’éditeur a notamment cédé ce qui restait de leurs acquisitions dans les serveurs de commerce électronique ou de Web TV. Great Plains et Navision dans les ERP pour PME (dont les logiciels ont servi à constituer la gamme de solutions Dynamics) ont été difficilement intégrés. Danger (smartphones…) a aboutit à un cuisant échec. aQuantive (publicité en ligne) a été revendu en partie à Yahoo! La dernière en date, Nokia, sert tout juste à maintenir sous respiration artificielle le système d’exploitation Windows Phone, jusqu’à sa mise en cohérence avec Windows 10. Côté investissements, on remarquera cependant que Microsoft a misé très tôt sur Facebook, ce qui ne l’a pas empêché de se planter dans le domaine de la publicité en ligne. Microsoft a été plutôt efficace dans un autre domaine : la création d’écosystèmes de partenaires, y compris de startups, autour de ses plateformes, et surtout de Windows et de sa gamme de logiciels serveurs, et maintenant autour d’Azure.

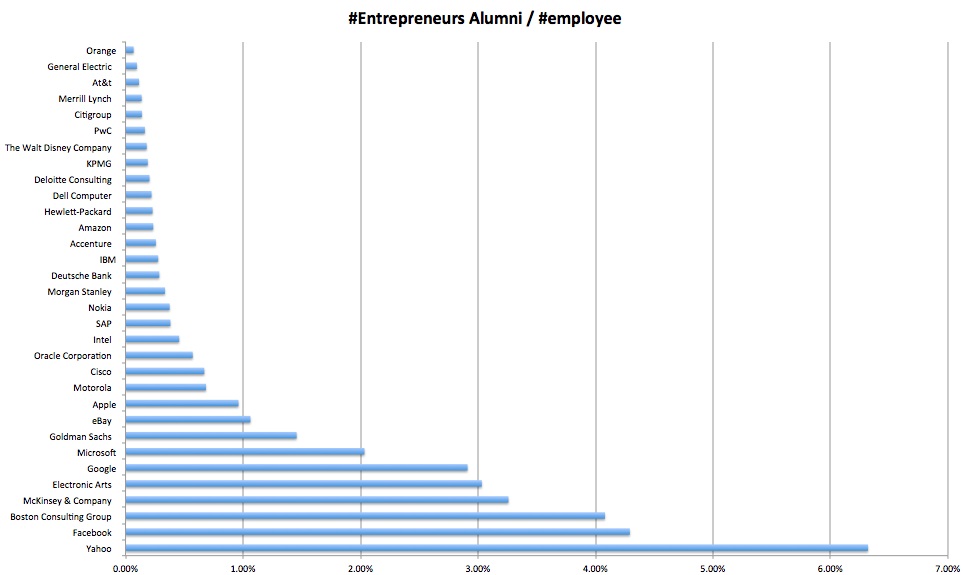

Les cas plutôt réussis de Google et Facebook relèvent d’entreprises assez jeunes qui ont conservé un fort esprit entrepreneurial. Cela se retrouve dans les statistiques de création de startups par leurs alumnis (ci-dessous). Elles sont aussi bonnes pour ce qui concerne Microsoft même si leur track-record en matière d’acquisitions bien digérées n’a pas l’air d’être aussi bon que pour Google.

Nous pouvons aussi citer Publicis qui rachète des pure players du numérique et a lancé un fonds d’investissement commun avec Orange. Est-ce que cela fera pour autant de Publicis un géant “scalable” de l’Internet ou de la publicité sur Internet capable de rivaliser face à Google ? On en est encore loin car la culture d’entreprise d’une méga-agence de communication n’a rien à voir avec celle d’un pure player Internet ou du logiciel. D’autres secteurs d’activité sont friands d’acquisitions comme dans les services informatiques. Les “entreprises de services en numérique” (ex SSII) s’agrègent régulièrement pour atteindre la taille critique. Cela n’améliorer pas leur scalabilité pour autant mais leur permet de prendre en charge de plus gros projets de grands comptes et notamment à l’international.

J’avais étudié le cas d’Orange il y a quelques mois. Eux aussi naviguent entre l’intégration horizontale et la création d’un écosystème avec des startups et la tentation de l’intégration verticale avec l’adoption de solutions en marque blanche. Les opérateurs télécoms français mettent les bouchées doubles pour séduire les startups depuis des années.

Il est ironique de constater que le grand déstabilisateur du marché qu’est Free fait très peu d’acquisitions de startups et de sociétés. La quali-totalité de l’activité liée aux startups est le fait de Xavier Niel en personne, pas de la société Iliad/Free (avec Kima Ventures et la Halle Freyssinet). C’est en partie lié à la volonté de l’équipe technique de Free d’utiliser en priorité des logiciels open source. Aux USA comme ailleurs, dans les télécoms, les fusions/acquisitions d’acteurs du même type sont le lot commun. Même pour Free, lorsqu’il a gobé Alice en 2008 !

Il existe aussi des exemples de diversifications menées un grand nombre d’acquisitions, comme Amazon. Il a bien acquis Kiva, Zappos et Lovefilm, mais c’est peu en comparaison des autres acteurs du marché. Etant peu profitables, ils n’ont pas le luxe du cash dont disposent les autres grands acteurs de l’Internet. Leur diversification dans le cloud a été principale mise en place en mutualisant les ressources internes de datacenters.

Il y a surtout Apple qui au vu de sa taille et de son ancienneté a un appétit d’anorexique en matière d’acquisition de startups : 65 en près de 40 ans d’existence, dont 26 réalisées depuis la disparition de Steve Jobs en 2011, avec notamment la plus importante en montant : les casques Beats, en 2014 pour $3B. Les deux plus critiques sont les moins connues : PA Semi (2008, $278m) et Intrisity (2010, $121m) qui ont permis à Apple de devenir indépendants dans la conception de leurs processeurs (les fameux A4, 5, 6, 7, 8 des iPhone et iPad et le S1 de la Watch), sans compter celle de l’israélien PrimeSense, qui leur permet de contrôler leur propre technologie de capture du mouvement. Ils ont acquis sinon une bonne demi-douzaine de startups dans le domaine de la cartographie (Placebase, Poly9, C3 Technologies, Locationary, HopStop, Embark, Broadmap), ce qui ne les a pas empêchés de produire une solution de piètre qualité, concurrente de Google Maps dans iOS.

Hors du secteur du numérique que nous venons de balayer, il est difficile d’identifier de grandes entreprises industrielles qui ont réussi à traverser des ruptures technologiques grâce aux relations avec les startups, qu’il s’agisse d’investissement en capital (Corporate Venture), d’incubation ou de logique de plateforme et d’écosystème. Cela ne veut pas dire que cela ne fonctionne pas et peut pour l’instant s’expliquer par le fait que ces approches sont trop récentes dans la plupart des grands groupes “hors numérique”.

Les grands groupes sont un tant soit peu protégés lorsqu’ils disposent d’un monopole naturel, d’une activité très réglementée ou d’un écosystème indéboulonnable. Ils peuvent préserver leurs activités historiques et chercher à se diversifier en parallèle. Mais comme un trou noir, ils s’écrasent fatalement sous leur poids, un inconvénient que n’ont pas les petites structures, plus agiles. C’est d’ailleurs heureux qu’il en soit ainsi car si les grands groupes n’arrêtaient pas de croître plus vite que le marché, il n’y aurait rapidement plus que des grands groupes dans le secteur marchand ! C’est aussi vrai que le fait que les lions et les éléphants ne peuvent vivre seuls dans la savane !

Quand ils sont encore riches, les grands groupes peuvent se permettre d’étouffer les velléités de concurrence par des fusions/acquisitions, comme l’a fait Facebook de manière préventive avec Instagram et Whatsapp. Ils peuvent aussi décider de se scinder, parfois encouragés par leurs actionnaires. On a eu le cas d’Agilent, sorti de HP avec son activité de matériel médical. Cela permet une spécialisation des métiers qui rend plus facile leur évaluation boursière et les fusions/acquisitions dans un jeu d’échec plus financier qu’industriel.

Par rapport à ce tableau en demi-teinte de stratégies d’acquisition menées en général par de sociétés très riches, les approches de l’innovation ouverte et des accompagnements de startups sont à ranger dans la catégorie du Canada Dry. C’est une version “light” en regard de la course contre la montre des acquisitions dans les secteurs numériques et Internet. Les investissements sont généralement moins lourds et l’impact est en proportion. Il ne faut cependant pas les négliger car l’innovation ouverte actuelle est une forme d’acclimatation à un monde plus ouvert et plus compétitif d’idées, de produits et de talents. L’innovation est difficile à coder. C’est un apprentissage permanent.

_____________________________

Dans le dernier article de cette série, nous étudions le passage critique entre l’expérimentation et l’industrialisation puis nous faisons un tour du côté de l’Etat qui risque aussi de se faire uberiser sur certaines de ses activités. Enfin, nous terminons par une petite conclusion sur les innovations qui ne respectent pas les règles du moment.

![]()

![]()

![]()

Reçevez par email les alertes de parution de nouveaux articles :

![]()

![]()

![]()

Articles

Articles

En la serie: Cómo evitar la uberización: ejemplos de fracasos de estrategias tecnológicas http://t.co/l9N2F5rmW4 de @olivez (francés)

#Uberisation… #4 : Quand @Olivez rappelle de l’importance et du rôle de l’intelligence économique offensive ! http://t.co/LXTLLVZhO5 #IE

Les ratages de ruptures techno sont tout aussi importants dans les industries numériques que l’uberisation ailleurs http://t.co/exOrwpXxER

La suite de cette excellente série : “Comme éviter de se faire Uberiser : 4” de @olivez sur http://t.co/48kRfLvqlE @olivez

La suite, toujours excellente >> “Comment éviter de se faire Uberiser : 4” de @olivez sur http://t.co/AzMuU4QqKv

Merci @olivez de ces articles qui méritent leur place dans les magazines de management/éco ! http://t.co/Tt9kV3nd3C

Pour rebondir sur les centres commerciaux qui se vident aux USA, ce phénomène est bien avancé (fini?) en Corée du Sud: juste impossible de trouver un centre commercial Tech a la Yodobashi(Japon) par exemple. Les coréens achètent tout en ligne et se font livrer, du micro onde, frigo a l’aspirateur.

Le seul lieu qui correspondrait plus ou moins que j’ai trouvé était vide, imaginez un étage BHV avec 15 clients, 60% de l’espace occupé par des stand poussiéreux. Par contre, l’étage du dessus était dédié à une série de décors, presque de cinéma pour mariages en “fausses grandes pompes”.

L’ensemble était vraiment glauque.

Tout d’abord merci pour cette série de billets enrichissante. Un déluge de questions et de nouvelles idées m’a envahi depuis la lecture des 4 premiers billets, et j’attaque de ce pas le 5ème.

Une petite question néanmoins concernant ce paragraphe:

En France, Dassault Systèmes est un cas très intéressant d’éditeur de logiciel qui a réussi à gérer une croissance à la fois organique et par de nombreuses acquisitions…. pour développer le spectre fonctionnel couvert (Netvibes, Exalead) … Jusqu’à présent, c’est plutôt un sans fautes.

Je n’ai jamais compris l’intérêt des offres premium de netvibes, pourtant utilisateur de la première heure. D’ailleurs quel est leur business model ?

Pareil pour Exalead, est ce un rachat de brevets ?

Ils vendent ces solutions aux entreprises. Ce n’est plus du tout du grand public, tant pour Exalead que pour Netvibes.

Pour Exalead ok, mais pour Netvibes je ne vois pas bien la valeur ajoutée du service proposé.

L’approche de Dassault Système est de construire une plateforme CAO/DAO collaborative autour de ses produits et de les unifier, en B2B. Ils préparent la conception digitale dans des communautés d’entreprises avec leur plateforme 3Dexperience (http://www.3ds.com/fr/a-propos-de-3ds/la-plate-forme-3dexperience/).

Netvibes et Exalead ont été intégrés dans leur offre. Les meilleurs d’Exalead ont d’ailleurs quitté l’entreprise et créés des startups très interessantes : dataiku, algolia, etc.

Par contre, ce ne sont plus des offres grand publics.