La bulle des set-top-boxes

Post de Olivier Ezratty du 15 février 2007 - Tags : Internet,Logiciels,Médias,Startups,Technologie | 11 Comments

J’avais constaté dans la rédaction de mon épais rapport de visite du CES 2007 une profusion des set-top-boxes, média centers et autres systèmes multi-room.

Le nombre de start-ups françaises qui se lancent également dans ce créneau est frappant. Si elles ont toutes de bonnes idées sur la création de valeur utilisateur, peu d’entre elles ont un business plan qui se tient. Il me semble que nous sommes en pleine “bulle” dans ce secteur, un peu comme dans le Web 2.0 ou dans la publication de vidéos en ligne. A ceci près que – comme pour le Web 2.0 – c’est une bulle qui si/quand elle explosera, n’aura pas d’impact négatif sur l’économie en général.

Il y a malgré tout des choses intéressantes à faire dans ce secteur. Les “business plans” devront être plus peaufinés que ce que j’ai en général pu voir jusqu’à présent.

Les bulles précèdent souvent une consolidation salutaire

Les phénomènes de bulle tels que ceux du Web 1.0 ou du Web 2.0 précèdent souvent une maturation et consolidation de l’industrie. En voici une petite démonstration basée sur les valorisations boursières.

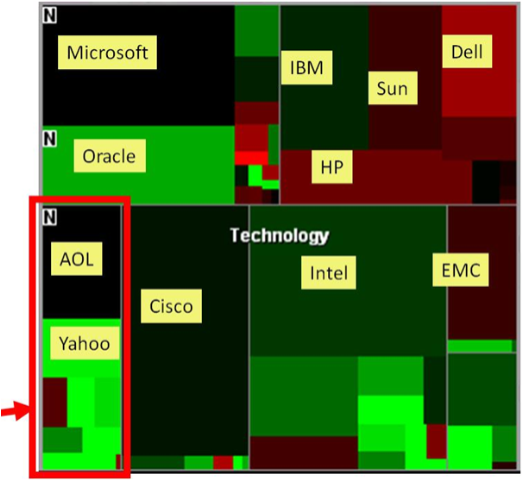

Les valeurs technologiques avaient plongé juste après l’éclatement de la bulle Internet/Web 1.0. On oublie généralement que l’un des déclencheurs de cet éclatement a été l’effondrement de l’action Microsoft au printemps 2000, alors que le juge Jackson s’apprêtait à demander son démantèlement (cassé en appel en 2001). A l’époque, Microsoft avait un PER (Price earning ration, le rapport entre le prix de l’action et la marge nette par action) de 75, et Cisco de plus de 100, ce qui était exhorbitant.

Cette représentation issue du site SmartMoney.com date de mai 2000. La taille des rectangles est proportionnelle à la valorisation boursière des entreprises (à la bourse de New York: NYSE et NASDAQ). La couleur indique leur évolution ou dans la journée ou par rapport à une période que l’on peut choisir, n’y faites pas attention dans ces deux extraits. La proportion des valeurs Internet n’a en fait pas significativement évolué entre l’avant et l’après de l’éclatement de la bulle 1.0 car cet éclatement a touché toutes les valeurs technologiques.

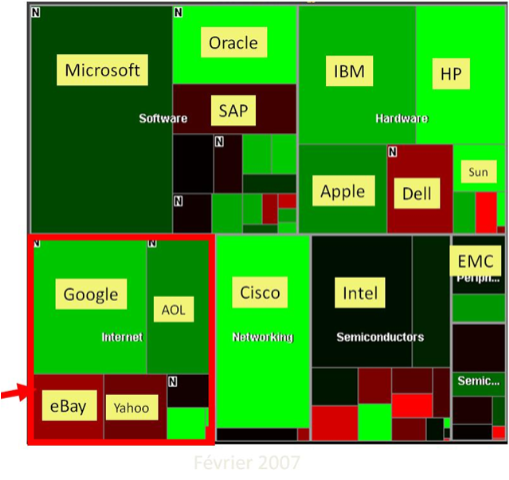

La même représentation de février 2007 ci-après montre que les valeurs Internet représentent une part plus grande du secteur technologique. Et avec l’émergence de Google introduit en bourse entre temps. En gros, le secteur Internet se porte MIEUX qu’avant l’éclatement de la bulle 1.0. Tout simplement parce que les usages ont explosé, notamment par le biais de l’équipement ADSL qui n’existait pas lorsque la bulle 1.0 a explosé. On en était encore à l’analogique à 56K en général si vous vous rappellez bien!

Ceci est légèrement hors sujet par rapport à ce qui va suivre. Mais sert surtout à ne pas trop s’inquiéter de “l’éclatement” des bulles lorsqu’elles sont un prélude à une recomposition de l’industrie dans un marché en forte croissance. C’est clairement le cas de la télévision numérique et ses nouveaux usages qui n’en sont qu’à leurs balbutiements.

Un marché fragmenté

Le marché des set-top-boxes devient très fragmenté. Avec des dizaines de solutions de STB de toutes sortes gérant qui la réception des contenus “broadcastés”, qui leur enregistrement, qui leur diffusion dans la maison, et éventuellement, musique, photos, DVD et multiroom.

Cette fragmentation est accélérée aux USA car l’industrie se structure de plus en plus horizontalement avec la possibilité pour le consommateur de choisir sa set-top-box – et le système de contrôle d’accès standard du câble et du satellite CableCards – indépendamment de son bouquet de programmes (Direct TV, Dish TV, Comcast, etc). On trouve ainsi des STB chez Motorola (photo ci-dessous), TiVo, Scientific Atlanta (filiale de Cisco), Sony, Samsung, Thomson, Sagem, et tout un tas de constructeurs chinois (voir cet annuaire impressionant ici).

Mais ce n’est pas le cas de la France où les STB sont toujours fournies en majorité par les fournisseurs de programmes et d’accès avec un marché dominé par le groupe Canal+ pour le broadcast et par Orange/Free/Neuf pour les FAI triple-play. Résultat, pour accéder à un marché de masse avec “sa” set-top-box, il faut passer par eux d’une manière où d’une autre. Où se fournissent-ils donc? Souvent, chez des industriels français comme Sagem ou Thomson, ou en concevant leur propre STB comme chez Free. Ce sont donc des marchés en apparence fermés et il faut être malin pour les conquérir ou bien se contenter de niches de marché. Mais ces niches sont souvent le fait d’utilisateurs plus techniques, alors que les marchés visés par ces startups sont souvent celui d’utilisateurs “lambda” peu technologues.

Certains industriels ont des idées saugrenues comme ces constructeurs japonais qui intègrent des fonctionnalités de set-top-boxes dans des télévisions à écran plat. Pourquoi saugrenues? Parce que la réception et l’enregistrement de la TV est encore immature et évolue beaucoup plus vite que l’écran plat que l’on va s’acheter. Celui-ci doit normalement durer quelques années. Alors que les STB et les logiciels qui vont avec évoluent plus vite. Et les japonais ne sont pas connus pour leurs talents dans le logiciel. Ceci constitue d’ailleurs une fenêtre de tir pour des acteurs du logiciel dans ce domaine.

Vers le broadcast IP

La télévision va peut-être un jour passer au “tout IP” mais cela prendra du temps. Nous allons continuer pendant quelque temps à recevoir les contenus télévisuels par le biais de transmissions broadcast traditionnelles câble, satellite et hertzienne (TNT). La diffusion en “IP” qui présente l’avantage d’être bidirectionnelle va augmenter avec le temps, mais prendra des années à atteindre et dépasser ces moyens traditionnels. C’est une affaire d’infrastructure de l’Internet : il ne propose pas (encore) la bande passante et la qualité de service nécessaires à une bonne diffusion de la TV, a fortiori pour la haute définition. Qui n’a pas pesté contre la pixelisation des images sur la TV émise par sa Freebox ou sa LiveBox? Les initiatives de Free qui équipe Paris en fibre optique pour assurer des débits de 100 mbits/s vont dans ce sens.

On va donc voir se généraliser des modèles de STB hybrides, assez couteux, avec réception broadcast traditionnelle, réception de TV en IP (à la YouTube ou intégrée à la MSTV) et canal retour Internet permettant une personnalisation de l’expérience. C’est cette personnalisation qui attire beaucoup les startups avec en ligne de mire l’invention de nouveaux modèles publicitaires contournant le zapping de la publicité généré par la visualisation de programmes enregistrés et le “time shifting”.

La télévision du futur “2.0” est effet prometteuse. Elle pourrait intégrer à terme ce qui fait le succès actuel du web 2.0: de la personnalisation, des contenus créés par les utilisateurs, des contenus notés et commentés par les utilisateurs, des recommandations de contenus permettant de s’y retrouver dans l’océan grandissant de l’offre, notamment de vidéo à la demande:

Orientation des startups de “STB”

Il y a quelques tendances dans ces startups qui se lancent dans les set-top-boxes que ce soit au niveau logiciel ou matériel:

Des questions clés sont souvent un peu laissées en suspens dans ces business plans. Elles sont liées à la combinaison des aspects suivants:

Ces constats sont un composite de la grosse demi-douzaine de situations j’ai pu rencontrer en France et leurs équivalents observés au CES et sur le marché Nord Américain. S’y ajoutent les éléments clés et génériques d’un projet de startup comme l’équipe, sa complémentarité, son réseau, et sa capacité à attirer des talents.

Avec toutes ces contraintes, il n’est pas évident de trouver des investisseurs à même de prendre un risque financier et industriel à la hauteur des enjeux. Il faut miser très gros sur ce marché pour y émerger. Mais tout est envisageable!

Quelques pistes

Après ce tour rapide des lacunes ou interrogations que ces projets suscitent, voici quelques pistes d’amélioration ou de réflexion:

On peut espérer en tout cas que les startups de ce marché titilleront les grands acteurs et les pousseront à innover. Le marché français en a bien besoin car en matière de STB et d’enregistrement de la télévision, il est bien en retard par rapport aux USA.

A bons entendeurs…

![]()

![]()

![]()

Lien du blog Opinions Libres : https://www.oezratty.net/wordpress

Lien de l'article : https://www.oezratty.net/wordpress/2007/la-bulle-des-set-top-boxes/

Cliquez ici pour imprimer

(cc) Olivier Ezratty - http://www.oezratty.net