Jeudi dernier, pendant un flash d’information de France Info, j’entend dire que les stock options devraient être taxées car elles ne le seraient pas. Ahhhh bon !?? (avec la voix de Roselyne Bachelot des Guignols).

Qui préconiserait cela? Le Président de la Cour des Comptes, Philippe Seguin! Sans plus d’explications, on passe à la défense, avec une petite interview de Charles Beigbeder qui indique le rôle positif des stock-options pour les PME innovantes pour recruter des talents que l’on ne peut pas forcément bien payer au départ. Et à charge, le PDG de Total, Christian Margerie, qui évoque les abus d’attribution de stock-options aux dirigeants du CAC40. S’en suit un CGTiste ou communiste (don’t remember) qui s’étonne que les stock-options ne soient pas déjà taxées.

Et là, je me dis, ils exagèrent! Le débat a l’air bien binaire: taxer ou pas taxer? Surtout dans la mesure où les stock-options sont déjà bel et bien taxées. C’est même le revenu financier le plus taxé en France. Il faut dire que les affaires Forgeard et Zacharias ont mis à jour certains travers du système des stock-options limités à quelques dirigeants. Qui font oublier que des centaines de milliers de salariés en bénéficient en France.

Renseignements pris, le sujet mis sur la table par la Cour des Comptes ne relève pas sémantiquement des taxes, mais “juste” des charges sociales. Les Stock-Options sont déjà soumises aux charges sociales des revenus financiers, la CSG/RDS, à hauteur de 11%. La plus value d’acquisition des stock-options est taxée à 41% lorsque détenues pendant au moins 4 ou 5 ans (selon l’année de démarrage du plan), dont ces 11% de CSG/RDS. Et elles sont taxées sur l’impôt sur le revenu avec charges sociales patronales et salariales complètes lorsqu’elles sont levées avant cette limite. C’est d’ailleurs le cas des moins fortunés qui ne peuvent pas forcément attendre toutes ces années pour profiter de leurs stock-options (au cas où l’action de leur société a bien progressé bien sûr). Par exemple, pour limiter leur endettement en cas d’achat d’un bien immobilier.

Les attributions d’actions gratuites sont de leur côté déjà entièrement taxées comme des salaires avec charges patronales et salariales, et impôt sur le revenu. C’est le cas chez Microsoft depuis 2003. Et contrairement à ce que j’ai pu lire dans Libération, ce n’est pas à cause des “abus des stock-options”, mais simplement parce que l’action de la société étant quasiment immobile depuis 2000, il fallait trouver un autre moyen pour l’éditeur de compléter les salaires par un élément de compensation proche de l’actionnariat. Ce changement de système a d’ailleurs eu un impact non négligeable sur la société, mais ce n’est pas l’objet de ce post.

Les pages 7 à 11 du Chapitre 6 concernant l’assiette des prélèvements sociaux du Rapport 2007 sur la Sécurité Sociale (464 pages…) évoquent le cas des stock-options de manière bien documentée. Ce sont les journalistes qui ont simplifié son propos!

La Cour des Comptes est partie à la chasse aux exonérations de charges sociales qui grèvent le budget de la sécurité sociale. Exonérations qui, si supprimées, pourraient largement résorber le fameux trou de la sécu qui est d’environ 8 Md€ chaque année. Selon la Cour, l’exonération de charges sociales des Stock-Options détenues au moins 5 ans représenterait 3 Md€ de manque à gagner.

La Cour n’a pas de données précises. Elle fonde son estimation sur un calcul alambiqué basé sur le nombre de bénéficiaires de stock options dans les entreprises cotées en France et l’évolution lissée des cours de la bourse. Leur calcul semble réaliste, à ceci près qu’ils ne prennent pas en compte les stock-options attribuées dans des filiales françaises de groupes étrangers. Curieusement, il n’existe pas de données publiques sur le sujet. Quand on sait que 40% des grands groupes présents en France sont étrangers et que c’est encore plus prononcé dans la high-tech, il y a fort à parier que les montants impliqués sont du même niveau que les stock-options attribuées par des entreprises françaises. Bercy devrait disposer de ces informations!

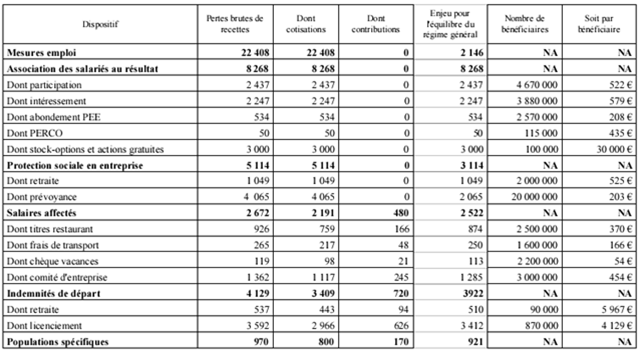

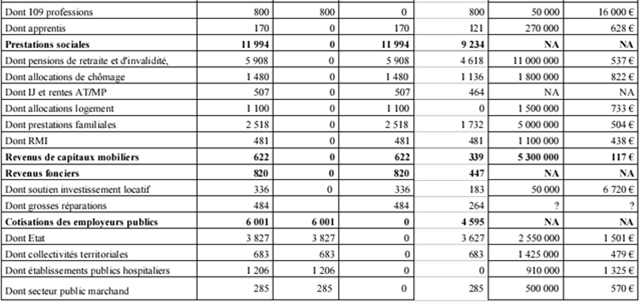

Les exonérations de charges sociales inventoriées par la Cour des Comptes sont nombreuses. Elles représentent plusieurs dizaines de milliards d’Euros que France Info et les autres n’ont curieusement pas mentionnées. On y trouve par exemple les exonérations sur les avantages en nature distribués par les Comités d’Entreprise, les indemnités de licenciement et de pré-retraite ainsi que les chèques vacances :

On voit là que la Cour des Comptes n’y va pas par le dos de la cuiller et soulève des lièvres aussi chauds que les régimes spéciaux de retraites. Lièvres que les médias n’ont pas relayé, préférant se focaliser sur les stock-options, très “dans l’air du temps“.

Mais ce n’est pas la Cour des Comptes qui fait la politique fiscale et sociale du pays. Elle s’en garde bien d’ailleurs puisque dans son rapport, elle constate que des prélèvements pourraient être créés, mais elle ne se prononce pas du tout sur leur nature, leur niveau et les arbitrages nécessaires à faire. La patate chaude est transmise au gouvernement. Le pédigrée “social libéral” de Philippe Seguin explique peut-être le geste, destiné à tester (trop facile!) le gouvernement actuel.

Cette politique doit en particulier intégrer la dimension internationale pour ce qui est des Stock Options. La France pourrait certainement alourdir les charges sur les stock-options. Mais elle le ferait en plombant encore plus l’environnement de l’entreprenariat français déjà bien mis à mal par la complexité d’y entreprendre et l’atonie du marché local (dans la high-tech en entreprise notamment).

Pour obtenir une comparaison internationale, j’ai mis la main sur le rapport “The taxation of employee stock options” de l’OCDE datant de 2005 (payant, mais gratuit pour la presse). 174 pages bien denses qui expliquent le mécanisme des stock-options et compare les dispositifs entre ses pays membres.

L’étude se précccupe de la taxation relative entre stock-options et salaires en tenant compte des exonérations pour les entreprises. Elle recommande que la fiscalité des stock-options soit du même niveau au global que celle des salaires. Sinon, elles couteraient plus cher que les salaires aux entreprises et limiteraient donc leur capacité à y faire appel, notamment pour l’ensemble de leurs salariés (la pratique jugée la meilleure, la plus motivante, même si elle reste empreinte de fortes inégalités de traitement entre les diférents niveaux de hiérarchie)!

Les pays de l’OCDE ont tous des dispositifs différents de taxation et de charges sociales sur les stock options. Les variations portent en particulier sur :

- Le moment où a lieu la taxation: le jour de leur attribution à 15% ou 7,5% de la valeur des actions attribuées pour la Belgique (c’est un peu la roulette Russe), la plupart lors de leur exercice, et lors de la revente des actions levées uniquement pour la France (ce qui est bien tard et pourrait probablement être réformé).

- Le taux de cette taxation, qui dépend de plein de paramètres et d’un nombre d’années de détention et/ou d’emploi dans l’entreprise. Il est situé entre 0% et 50% de la plus value d’acquisition.

- Les charges sociales qui varient énormément: il y en a au Canada, en Allemagne, mais pas en Irlande, en Belgique, en Italie, au Japon, au Portugal. Et cela dépend au Royaume Uni, et il y a des charges patronales aux USA dans un seul cas. La France se distingue avec la CSG/RDS au taux fixe identique à celui qui frappe les revenus financiers et locatifs. Bref, c’est un véritable maquis et on constate que les politiques de taxation des stock-options relèvent d’une approche très locale et d’un équilibre délicat entre justice sociale et compétition économique pour attirer les entrepreneurs (ou ne pas les perdre, au choix). Au total, il resort en tout cas que la taxation des stock-options en France est plutôt déjà dans la moyenne haute des pays de l’OCDE.

- La déduction du coût des stock-options dans les charges des entreprises, très généralement accordée dans les pays de l’OCDE.

L’examen de ce rapport de l’OCDE montre en tout cas la grande complexité des différents dispositifs fiscaux et la diffulté de les comparer. Il en ressort que le système français actuel des stock-options est dans la moyenne de l’OCDE, ni trop libéral (pas taxé) ni surtaxé (sous conditions). L’ISF joue plus le rôle de boulet et de repoussoir pour les entrepreneurs en France car il n’a pas d’équivalent dans la plupart des pays.

Nous avons heureusement les dispositifs de BCE (bons de créateurs d’entreprise) et les BSA (bons de souscriptions d’action) qui sont financièrement voisins des stock-options, avec des conditions plus restrictives dans leur attribution et cantonnés aux PME innovantes. Leur fiscalité est bien moindre que celle des stock-options puisqu’elle se situe au niveau de la plus value des valeurs mobilières (26%, CSG/RDS comprise) sans compter les exonérations dans le cas où ils sont intégrés dans un PEA. C’est le système auquel les startups font généralement appel, les stock-options étant maintenant le fait des grands groupes cotés et des filiales d’entreprises étrangères.

Une politique fiscale et sociale juste devrait certes faire en sorte que l’ensemble des revenus soient soumis à cotisation sociale, mais en même temps, elle doit être efficace économiquement. Et donc éviter de faire fuir les entrepreneurs français à l’étranger quand ce n’est pas les sociétés ou leurs sièges. Elle devrait également inciter les talents à créer et aussi rejoindre les PME innovantes, très créatrices de valeur et d’emplois. C’est un peu à quoi servent les BCE et BSA.

Donc, si l’avis de la Cour des Comptes était suivi d’effets au niveau du gouvernement, il faudrait qu’il le soit certainement de manière différentiée. Il ne devrait s’appliquer qu’aux stock-options et pas aux BCE et BSA. Même si ces trois mécanismes fonctionnent en gros sur le même principe d’attribution d’options d’achats d’actions. Mais dans ce cas, il y aurait un risque de voir partir certains sièges d’entreprises internationales. Est-ce que le jeu en vaut la chandelle? Il faudrait disposer des données et faire le calcul, rationnalité souvent inexistante en apparence dans ce genre de décision!

Je ne pousse pas pour autant à la roue pour que la suggestion de la Cour des Comptes soit suivie d’effets, mais si elle l’était, l’arbitrage en faveur des BCE/BSA aurait du sens.

En tout cas, une telle réforme ne peut pas se faire à la légère. Et on souhaite du plaisir à ceux qui vont la pondre et les autres qui vont devoir l’expliquer en langage naturel!

Pour reboucler sur le point de départ avec France Info, nouvelle imprécision de leur part ce soir vers 19h30 où ils évoquent la perte de l’appel de Microsoft devant le tribunal de première instance de la Cour Européenne de Justice. Et de conclure: “…avant, les clients étaient obligés d’acheter le système d’exploitation Windows Media Player“. Heum heum… Les gens qui ont pondu le texte ont juste supprimé 9 mots des 10 nécessaires pour que cela soit exact et compréhensible! Dur dur d’avoir l’esprit de synthèse à la radio!

![]()

![]()

![]()

Reçevez par email les alertes de parution de nouveaux articles :

![]()

![]()

![]()

Articles

Articles

Merci pour ce post, j’avais effectivement entendu cette nouvelle et pas compris le débat. C’est beaucoup plus clair à présent.

Pour aller dans le sens de la prudence (même si il est légitime de chercher des sources de financement pour la protection sociale): il est probable que si les SO sont “chargés” de manière similaire au salaire , l’intérêt de ce mode de réumération alternatif va fortement diminuer et fuire vers un autre mécanisme(sans pour autant être basculé en salaire) et donc les 3mds attendus risquent de se réduire comme neige au soleil …

Finalement si tous les mécanismes de rémunération sont taxés de manière similaire au salaire, alors à quoi servent-ils ?

Est-ce que les 3mds estimés prennent en compte tout type de SO y compris BCE/BSA ou uniquement les SO?

En effet, dans un calcul macro-économique, les effets induits latéraux sont à prendre en compte pour de tels dispositifs.

Ce que dit l’OCDE, c’est qu’il ne faut pas plus taxer les SO que les salaires pour éviter cette fuite, rien de plus. Les charges patronales sur les SO posent un véritable problème aux entreprises concernées car cela charge leur compte d’exploitation de manière plutôt imprévisible. En même temps, ces charges seront plus lourdes si la plus-value de cession est élevée, plus value qui traduirait une augmentation du cours en bourse, donc en général de la profitabilité de l’entreprise. Sauf évidemement dans les cas de manipulation de cours qui existent parfois.

Même taxé comme les salaires, les SO ont toujours un intérêt pour les entreprises concernées (on l’a vu : côtées mais pas PME, et filiales de groupes étrangers):

– Fidélisation des collaborateurs sur la durée. Tout du moins si il subsiste une taxation globale inférieure au bout d’un certain nombre d’années comme aujourd’hui.

– Création du sentiment d’appartenance à l’entreprise.

– Augmentation indirecte de la culture économique des collaborateurs (sur la “bottom line”).

Les 3md€ estimés semblent ne correspondre qu’aux SO des entreprises cotées en France. Et ne pas intégrer les BSA et BCE, ni les SO de filiales d’entreprises étrangères. Ni les plans d’attribution d’action, eux-mêmes déjà taxés comme les salaires.

Explication géniale as usual.