Au gré des startups que je rencontre pour des raisons diverses, je constate un comportement au combien classique consistant à présenter des prévisions financières délirantes (chiffre d’affaire, croissance, marge):

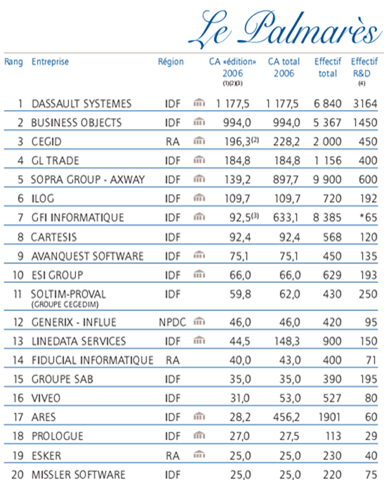

- Telle startup d’édition de logiciel qui partant de rien et sur un marché niche prévoit de faire 30 m€ de chiffre d’affaire en trois ans. Ce qui placerait la startup dans les 20 premiers éditeurs de logiciels français (selon le classement Truffle ci-joint). Et avec une croissance linéaire alors qu’en général, elle suit plutôt une exponentielle assez lente à démarrer.

- Telle startup Internet prévoit en trois ans d’avoir 5 millions d’utilisateurs et de faire plus de 25 m€ de chiffre d’affaire dans le même temps, soit un ARPU de 5€ par an. A titre de comparaison, Skyblogs, le premier site français en audience fait 25m€ de revenu et a un ARPU d’environ 2€ par visiteur (uu/months) et Google génère plus de 15€ par an et par utilisateur. Mais après des années de croissance soutenue et surtout, pour les deux, grâce à une captation significative du temps des utilisateurs passés sur le web.

- Telle autre startup du logiciel en mode ASP prévoit de faire une marge de plus de 30% en trois ans alors que le leader du marché, Salesforce.com, fait 17% de marge nette.

- Enfin, une autre qui décide carrément de ne pas fournir de prévisions financières car “c’est toujours du n’importe quoi et les VCs ne savent. Ce qui compte, c’est le business model“.

Quand on objecte sur ces chiffres d’affaire irréalistes au possible, les fondateurs rétorquent “Mais c’est ce que les VC demandent!“! Ils vont même jusqu’à réaliser des présentations sur mesure en fonction des desiderata connus des VCs. Celui-ci croit en une monétisation de tel type par la publicité, et bien, la présentation mettra en avant cette monétisation! On double ses prévisions de CA car les VCs savent qu’elles sont surestimées et les divisent par deux. Quel jeu débile!

Tout ceci relève d’une vision simpliste des choses, tout du moins avec les bons investisseurs qui connaissent leur marché et leurs fondamentaux économiques (revenus par utilisateurs, vitesse de croissance, structure de coûts, marges nettes). Les autres qui croient les bobards? Ce ne sont pas forcément de bons investisseurs. Et ils risquent de ne pas faire corps avec l’entreprise au gré de sa croissance… qui ne suivra pas ce qui est dans les plans.

Mais il est vrai que les investisseurs potentiels s’intéressent évidemment aux perspectives de croissance et surtout de marge. Dans un mode “Web 1.0 / 2.0”, certains pourront cependant se focaliser plus sur la stratégie d’exit en faisant fi du business model. Mais les exits sous la forme de revente ne sont pas légion et les bons investisseurs savent qu’il faut prévoir un business plan qui tienne la route en mode “autonome”.

Un compte d’exploitation n’est pas juste un exercice scolaire de remplissage d’un modèle de tableau Excel. C’est un signe de la capacité à exécuter de manière réaliste un plan et d’anticipation.

Petit conseil: il faut donc s’adonner sérieusement à l’exercice! Et même si les fonds recherchés ne sont que des prêts ou subventions d’amorçage. En suivant quelques pistes qui suivent:

- Faire une prévision de compte d’exploitation, de trésorerie (cash flow) tenant compte de subventions, prêts et investissements recherchés. Et éviter d’être trop “juste” avec un cash flow à zéro juste avant l’arrivée prévue de telle subvention ou tel investissement. C’est une fragilité qui serait exploitée par les investisseurs pour négocier de meilleurs clauses d’entrée (term sheet et closing).

- Prévoir de raconter une (belle) histoire sur le compte d’exploitation. Par exemple, expliquer pourquoi la structure de marge est meilleure que l’industrie, grâce à des coûts réduits dans tel ou tel domaine, grâce à de faibles coûts variables explicités. Il faut aussi pouvoir détailler l’utilisation qui sera faite des investissements recherchés. Le tout est bien entendu relié à un business model qui ne tire pas trop dans tous les sens et qui fait des choix de monétisation à la fois tranchés… mais souples.

- Assurer la cohérence du discours. Ne pas raconter une histoire différente “pour plaire” à chaque VC. Parfois, les VCs croisent ensuite leurs informations et en vérifient la cohérence. La perte de crédibilité liée à une incohérence de propos peut faire mal.

- Etre ambitieux et réaliste à la fois. Comparer ses données avec le marché. Comment se situe la prévision de chiffre d’affaire par rapport aux acteurs actuels et comparables? Est-ce que la vitesse de croissance est cohérente avec ce qui s’est vu jusqu’à présent? Est-ce que la marge nette est proche – sans la dépasser – de ce que font les meilleurs du marché?

- Ne pas sous-estimer les coûts de R&D. C’est une erreur classique, surtout dans le logiciel. L’industrialisation du logiciel coûte toujours plus cher que prévu. Si c’est du logiciel “classique”, la procédure d’installation, le débogage, le support des différentes configurations clients, et la finition de l’interface utilisateur sont toujours plus lourdes que prévu. Si c’est du web, il faut anticiper le besoin d’une architecture “scalable” qui tiendra le choc avec la croissance du trafic. Et l’on peut être sûr que l’interface utilisateur et les fonctions du site vont sans cesse évoluer. Et après, il y aura des coûts de maintenance logicielle qui vont croître aussi vite que la taille de la base installée.

- Ne pas sous-estimer les coûts de marketing et de vente. Le marketing viral n’existe que dans les rêves pour la plupart des activités. Il faut dépenser pour générer des ventes et du trafic. Sur Internet, cela sera au minimum de l’achat de mots clés sur Google. Pour du logiciel d’entreprise, il faudra des commerciaux, du marketing, des relations presse. Tout ceci a un coût significatif. Il dépassera rapidement celui de la R&D. Surtout si la startup doit se développer rapidement à l’international.

- Par contre, ce n’est pas un mauvais signe de montrer que les créateurs se serrent la ceinture en ne se payant pas ou peu. Et que l’investissement est consacré à l’embauche de talents dans les domaines R&D et ventes/marketing.

Et vous, entrepreneurs, quelle est votre expérience dans la levée de fonds? Qu’est-ce qui a bien fonctionné et moins bien fonctionné?

![]()

![]()

![]()

Reçevez par email les alertes de parution de nouveaux articles :

![]()

![]()

![]()

Articles

Articles

Bonjour M. Ezratty, très interessant billet. Le plus dur, c’est vrai, c’est d’être le plus réaliste possible. Pas toujours facile. Je vais bientôt envoyer l’executive summary aux capitaux-risqueurs. Je ne peux pour le moment pas vous dire ce qui a fonctionné ou pas. Mais je vous tiendrai au courant. Je croise les doigts pour que ça marche. A bientôt. Fabien

Bjr,

Juste pour info y a un post récent sur le blog de GKawasaki qui présente des chiffres en situation réelle d’une startup américaine:

http://blog.guykawasaki.com/2007/10/financial-model.html

Même éloigné des réalités françaises, ça reste intéressant à lire.

Sinon bravo pour votre blog qui présente un contenu varié et pertinent.

Comme toujours très intéressant le Kawa!

Et encore, il ne traite que des coûts / employés. Ce n’est pas forcément là où les erreurs sont les plus fréquentes.

Le coût du recrutement est un facteur très pertinent car en période difficile comme en ce moment, il peut devenir élevé. D’où l’intérêt, lorsque bien mise en oeuvre, d’une approche réseau / cooptation. Et le pari sur des jeunes!

Le timing du recrutement également. Dans certains business qui sont très intensifs en resources humaines, la difficulté du recrutement peut ralentir sérieusement la croissance d’une startup. D’où l’importance d’approches de partenariats et d’écosystème tendant à externaliser d’une manière ou d’une autre la plus grande partie de ces activités.

Bonjour Olivier,

Ce post a attiré mon attention parce que je me suis souvent trouvé dans cette situation, du côté des porteurs de projets.

Le meilleur business plan que je puisse faire est basé sur des hypothèses de vente. On peut plus ou moins valider ou justifier ces hypothèses, mais ça reste des hypothèses. Je vends une licence par mois, on ferme à la fin de l’année. Je vends dix licences par mois, on est les rois du pétrole. Les deux hypothèses sont tout autant crédibles et justifiables.

Baser des prévisions financières là-dessus, c’est nécessairement mentir. Quelque soit le scénario que je présente, je sais que la réalité sera bien différente. Tout ce qu’un plan de trésorerie pourra montrer, c’est que je sais faire des additions avec Excel.

Les VCs eux-mêmes répètent à l’envi que ces prévisions n’ont à peu près aucun sens. Et pourtant c’est la première chose que demandent tous mes interlocuteurs. Pas étonnant donc de s’entendre dire:

“Tout ceci relève d’une vision simpliste des choses” : traiter les porteurs de projet par le mépris ne fera pas avancer le schmilblick.

Quand il s’agit de parler du projet, de la vision, de pourquoi ce que nous entreprenons est novateur et répond à besoin critique, pourquoi nous avons une opportunité de prendre et d’occuper une place centrale dans le domaine du logiciel, et comment nous allons y arriver, il n’y a plus personne.

C’est sans doute trop fatiguant de lire une description de projet d’une dizaine de pages alors on se concentre sur un tableau de chiffres et on pinaille sur le CA projeté pour l’an 2099.

C’est la justesse de la vision et la solidité du projet qui en feront un succès ou non. Ca décollera dans un an ou dans cinq ans, plus ou moins fort et sans doute pas dans le domaine d’application qu’on imaginait, mais je sais que mon projet est viable dans tous les cas et je peux expliquer pourquoi. Par contre je ne peux pas faire de prévision de trésorerie pour 2013 (on me l’a demandé récemment pour un dossier), et je ne veux pas mentir.

Il y a clairement un gros problème d’incompréhension réciproque. Je suis preneur de tous les conseils qui pourrait faire avancer les choses de mon côté, mais si ça reste à sens unique rien ne progressera. C’est aussi aux investisseurs potentiels de faire un pas en accordant un peu plus d’importance aux fondamentaux du projet qu’à des tableaux Excel nécessairement bidons, et à essayer de se comporter en partenaires plutôt qu’en mandarins bornés et hautains. Nous avons autant besoin l’un de l’autre.

Les conseils que vous demandez sont dans la dernière partie de l’article. J’insiste notamment sur la notion d’ambition (voir loin et grand) et de réalisme (les pieds sur terre).

La justesse des comptes prévisionnels est évidemment un exercice impossible. C’est de leur architecture et leur cohérence que je parle dans mon papier. Elle permet de voir si l’entrepreneur connait bien son marché (ordre de grandeur du CA et de la marge vs l’existant) et a une capacité à exécuter sa stratégie (prévisions sur la R&D et sur la vente et le marketing). L’exactitude au K€ près n’a évidemment pas d’importance comme vous le soulignez. Mais le sens de la qualité dans les comptes et la capacité à raconter une histoire cohérente à des investisseurs potentiels sont l’un des gages de réussite de la levée de fonds. Bien entendu, l’ensemble reposant au dessus d’une vision et d’un véritable business plan.

Sinon, il vous est peut-être arrivé de vous voir refuser un financement par un investisseur du fait des éléments chiffrés de votre plan. Il n’est pas impossible que la véritable raison soit toute autre, mais que l’investisseur n’aie pas eu le courage de vous la détailler ouvertement. Par exemple, que vous n’auriez pas selon lui les compétences ou aptitudes pour mener le projet à bien. Le “pinaillage” comme vous dites est toujours plus facile sur des éléments tangibles (chiffres) que sur des éléments intangibles (personnalité, etc).