Dans cette seconde partie de mon compte-rendu de voyage dans la Silicon Valley, nous allons aborder d’un côté le point de vue des investisseurs, et de l’autre quelques tendances marché et technologiques “humées” sur place.

Les sujets d’intérêt pour les VCs

Les VC de la Silicon Valley sont concentrés sur Sand Hill Road à Palo Alto. C’est le microcosme dans le microcosme. Par chance, Palo Alto est en plein milieu de la Silicon Valley ce qui facilite les déplacements pour les VCs.

Nous en avons vu quelques uns pendant ce voyage: Matt Lecar de Trinity Ventures qui investit dans la cleantech, Jeff Clavier (ci-contre), un français qui a créé en une semaine Softtech, un petit fond d’amorçage de $12m dans le web 2.0, Jean-Louis Gassée, partner de Elligis depuis sont départ de Palm Source, et Sven Strohband, du fond MDV. Leurs feedbacks sur les modes de financement et les règles de fonctionnement des VCs sont homogènes. Par contre, leurs centres d’intérêt sont variés. On y trouve en gros : la mobilité, les systèmes embarqués, les réseaux sociaux, le commerce électronique, le web sémantique, l’enterprise 2.0, l’usage de l’open source et le “Software as a service” (SaaS). Enfin, les cleantech émergent comme un troisième pôle majeur d’investissements après la hightech et les biotechs.

Le mode de sélection des projets reste très rigoureux. Il est rapide dans l’ensemble, et aussi sélectif qu’en Europe. Un dossier présenté sur cent est financé. La qualité de l’équipe compte toujours autant, puis le service proposé, sa valeur ajoutée pour le client, sa différentiation par rapport au marché, et enfin, le business model. Les VCs cherchent des entrepreneurs ambitieux. Ceux qui visent à construire des boites de $1B (1 milliard de dollars) de chiffre d’affaire, pas les “petits joueurs” qui veulent créer des boites de $30m.

Les VCs américains n’investissent pas beaucoup plus que les européens dans l’amorçage. Tout du moins si l’on considère que l’amorçage revient à investir moins de $1m au démarrage d’un projet. Les startups américaines sont aidées par le grand nombre de business angels qui couvrent ces phases d’amorçage. Autre différence clé, les VCs sont indépendants des banques. En France, une grande part des VCs sont des branches des banques et assurances (Crédit Agricole Assets Management, Axa PE, AGF PE, etc) et connaissent moins bien les marchés hightech car leurs partners sont plus rarement d’anciens entrepreneurs ou cadres supérieurs du secteur.

Les VCs se retrouvent dans un tas de réseaux de la Silicon Valley, et notamment dans le Churchill Club qui organise régulièrement séminaires et colloques. C’est à l’un d’entre eux que nous avons été invités pendant le voyage. C’était un peu la séance de distraction de l’année avec la présentation de gadgets divers par Walt Mossberg et trois autres intervenants. On a pu y voir un tee-shirt détecteur de wifi, un robot nettoyeur de gouttières, un clavier aux touches “dynamiques lumineuses”, une lunette télescopique qui commente jusqu’à 6000 étoiles en fonction du pointage, quelques mobiles divers et variés – aucun à la hauteur de l’iPhone, et un réveil matin balladeur qui force le “réveillé” à se lever pour l’arrêter de sonner après sa chute au sol.

Pour terminer sur les VCs, on nous a rappelé qu’il fallait aussi sélectionner les VCs pour faire affaire (cela marche lorsqu’il a abondance): être exigeant, vérifier leurs références, s’assurer de leur bonne représentation dans les boards.

Voir l’article de Guy Hervier sur les investisseurs de la Valley qui a complété le voyage par une semaine supplémentaire de pérégrinations sur place. Il existe aussi une source d’information de référence sur la Silicon Valley: le San Jose Mercury News.

Web 2.0

Malgré le côté un peu “bulle” des investissements et des sorties (acquisitions) dans ce marché, il reste un centre d’intérêt pour l’industrie locale. La bulle ne fait pas peur car les investissements dans le web 2.0 ont été très modestes, $1B en tout d’après Jeff Clavier.

Tout bouge très vite dans ce marché. Facebook a éclipsé MySpace (en parts de voix dans les médias tout du moins) en très peu de temps. Certaines applications Facebook deviennent des stars quasi instantanément avec des millions d’utilisateurs. Twitter explose depuis mars 2007, après une visibilité orchestrée pour par cher dans l’événement “South by southwest” où étaient présent médias nationaux et investisseurs (leurs locaux ci-dessous, ils sont 10 en tout!). Et il reste encore de la valeur à créer. Notamment du fait de la multiplication des points de contacts (PC, mobiles, voitures, salon).

Les réseaux sociaux n’en sont qu’à leurs débuts. Ils sont observés par les Google, Microsoft, Yahoo et eBay. Le monde de la publicité se cherche un peu. En tout cas, le web 2.0 demande soit énormément de volume soit de toucher des marchés très ciblés à fort pouvoir d’achat. Le ciblage peut être géographique, ce qui laisse la porte ouverte à la création de sites web 2.0 au niveau d’un pays comme la France ou de l’Europe. Notamment lorsque les différences culturelles l’expliquent ce qui est un peu le cas de U-Lik.

Autre opportunité qui nous a été présentée: la navigation Internet de la prochaine génération. Il reste à collecter le savoir provenant de l’usage des navigateurs pour rendre les moteurs de recherche plus pertinents, comme peut le faire la toolbar de StumbleUpon. Il reste à concrétiser les promesses du web sémantique. Et il existe des opportunités dans les lecteurs RSS et leur extensibilité via des outils d’analyse sémantique (selon Robert Scobble).

Voici sinon quelques observations générales sur les acteurs du Web 2.0 rencontrés sur place:

- C’est un marché créé par des entrepreneurs très “geek”. Nous n’avons pas vraiment rencontré de “marketeurs entrepreneurs” dans les startups. Plutôt des geeks dont certains ont arrêté leurs études en cours de route. Les boites rencontrées sont souvent créées par des jeunes de moins de 30 ans : Box.net, Xobni, Twitter. Ce sont même des “drop-outs” pour Box.net. Autre geek rencontré, Robert Scobble, dont le père construisait des satellites chez Lockheed. L’atavisme explique beaucoup de choses! Petit commentaire intéressant chez box.net : “Si on travaillait pour l’argent, on irait chez Google“. Les marketeurs y sont arrivé après comme Alexandre Scialom, un français “VP Strategy”, ancien EPF et MBA. Les geeks des startups ont cependant une aptitude marketing liée à une forte volonté de comprendre les besoins des utilisateurs. Ils mettent en place des boucles d’écoute permanente pour améliorer les services tout en allant très vite dans l’exécution. Cela explique pourquoi certains services sont en permanence en “bêta”, en plus des avantages marketing que cela procure.

- La notion d’écosystème fonctionne à plein. Tous les acteurs du web 2.0 sont dans l’écosystème des autres. Les interactions entre services web 2.0 sont par principe nombreuses. Celles de Box.net sont conséquentes. On compte notamment Twitter, Facebook, Thinkfree, Myxer, Pcnik, Scribd, Snipshot, Zazzle, et Zoho. Avec pas mal de boites dont je n’avais jamais entendu parler! Même chose chez Twitter qui s’interface avec des services mobiles divers et chez Xobni qui s’interface avec Outlook et à terme avec Thunderbird et autres clients de messagerie. Cela génère une forte charge de développement qui est parfois externalisée soit sur la “communauté” soit délocalisée (en Russie pour Box.net). Chaque startup définit ainsi ses APIs (interfaces de programmation) permettant d’attirer son lot de développeurs de plug-ins et autres widgets. C’est l’un des éléments de la viralité des services web 2.0. Chez NetVibes, les partenariats se nouent en masse avec les médias qui comprennent l’importance des flux RSS. Ils ont signé avec le New-York Times, une référence très difficile à générer. Bref, les partenariats se nouent tout azimut. Ils servent à faire du bruit et/ou à gagner de l’argent, et parfois… à rien du tout. Mais on s’en aperçoit après et on passe à autre chose.

- La dominante technologique reste très “LAMP” évidemment (Linux, Apache, MySQL, PHP), mais aussi Adobe Flash, dès que l’interface utilisateur devient riche. Certains utilisent Python, plus rarement employé, ce qui permet de filtrer par le haut les développeurs. En tout cas, Microsoft semble avoir toutes les peines du monde à attirer les startups sur sa plate-forme dans la Silicon Valley. A part MySpace, une référence clé qui utilise les serveurs Windows pour faire tourner ColdFusion, et quelques références plutôt mineures.

- Les outils du social networking servent à faire du business, notamment pour recruter et enclencher des rencontres et des partenariats. Ils fluidifient véritablement les affaires dans cette atmosphère où la vitesse d’exécution compte avant tout.

- Le chamboulement des médias continue avec comme illustration, la disparition de CNN et MSNBC du Top 10 du Web! Nous avons pas mal discuté du blogging et du journalisme en ligne avec Robbert Scobble (ci-dessous). Grâce à un bon ciblage, un bloggeur peut facilement truster quelques mots clés sur Google Search, pour pas un rond, et devenir un média de masse.

- Le truc à la mode, c’est d’évoquer la génération Y, notamment chez eBay. C’est la génération du zapping née après 1978 et éduquée à la sauce Internet : avec laptop, MySpace et iPod. Avec eux, on est en pleine fusion des genres et des modèles: réseaux sociaux, recherche, divertissement, communication, contenu, achats en ligne. Cela chamboule la donne : notamment chez eBay qui se rend compte que la part d’utilisateurs de la génération Y y est faible par rapport à la moyenne du web. D’où un besoin de remise en cause. Idem chez Microsoft.

- La propriété intellectuelle suscite un intérêt différent selon le business. Elle est secondaire et au mieux défensive dans le web 2.0 (d’après Jeff Clavier) mais critique pour les logiciels d’entreprise. La vitesse d’exécution reste la meilleure barrière à l’entrée contre les nouveaux concurrents.

- On peut encore innover dans le marketing. C’est le cas de Seesmic, la boite montée il y a quelques mois dans la Silicon Valley. Son blog avec la couverture vidéo de la création de la boite, sa couverture médiatique incroyable (couverture de Challenge, articles dans The Economist, dans le Financial Times), et sa notoriété dans la Valley sont étonnantes. Bravo! Et Seesmic? C’est une sorte de vidéo micro-blogging dans la vague de Twitter. Le service est en développement. La boite n’a que 44 jours d’existence!

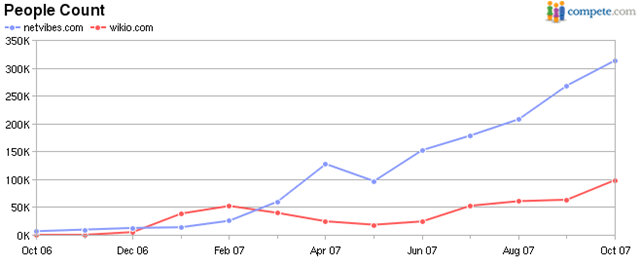

- La transparence n’est pas encore de mise dans les startups du web. Difficile d’obtenir des données de trafic objectives, et encore moins de chiffre d’affaire ou de marge. La bataille sur les statistiques bat son plein, surtout lorsque le doute plane sur une startup. Dans ce registre, NetVibes explique pourquoi ses données ne sont pas bonnes sur Alexa: l’outil mesure l’audience chez les early adopters, qui passent d’une vague à l’autre. Son concurrent à la mode, Compete, mesurerait de son côté des données provenant des fournisseurs d’accès Internet, et seraient plus représentatives du marché. Donc, au lieu d’obtenir ceci sur Alexa:

Cela rassure NetVibes d’obtenir cela sur Compete:

Allez savoir ! Pour en savoir plus, direction le blog de Guy Kawasaki.

Mobilité

Deux sujets font la lumière sur les mobiles dans la Silicon Valley : l’inévitable iPhone et Google Android.

Dès l’arrivée dimanche, nous avons fait une petite visite rapide à l’Apple Store de San Francisco. Certains y ont acheté leur iPhone tant attendu alors qu’il était lancé la même semaine en France. Mais avec un Euro à $1,5, cela vaut toujours le coup. Ce qui impressionne dans ces Apple Store, c’est évidemment le design. Mais aussi la relation client: des évangélistes sont là pour aider les clients, ils dépannent ceux d’entre eux qui viennent avec leur Mac. D’après Michael Salomon, étudiant français à Stanford qui nous accompagnait, le décor de l’Apple Store change régulièrement. Autre anecdote: une conférence développeurs spontanée sur l’iPhone a été organisée par ses fans, sans l’intervention d’Apple. L’effet communautaire dans sa plus grande splendeur!

Apple est l’une des références clés mythiques de la Silicon Valley. Tout le monde s’y réfère: au SRI, chez les VCs, avec Marylène Delbourg-Delphis et Jean-Louis Gassée. C’est la star du redressement d’entreprise de la high-tech, le gourou du marketing et du design. Rien ne semble lui résister.

Nous avons sinon pu voir une démonstration (enregistrée) d’Android, le Linux pour Mobile de Google, par Marissa Meyer, VP R&D en charge de ce produit et de plein d’autres choses chez eux. La démonstration était plutôt déçevante. L’interface graphique pour mobile n’a pas l’air d’être encore le fort de Google. Cela ressemblait à un mélange de Linux et de Windows Mobile. Ce qui compte, c’est plutôt la stratégie de Google qui vise à couper l’herbe sous le pieds de Symbian et de profiter de l’inexorable montée en puissance de Linux sur mobiles face à Windows Mobile. En offrant la possibilité de défragmenter le marché Linux sur mobiles, Google peut devenir un marchand de plate-forme à la fois logicielle (mobile) et de services (tous les services web de Google). Cela rappelle la stratégie software+services de Microsoft.

Ah et puis, au Churchill Club, on a pu entendre que le Zune 2 de Microsoft était “toujours une blague” (it’s still a joke) mais commençait à devenir utilisable.

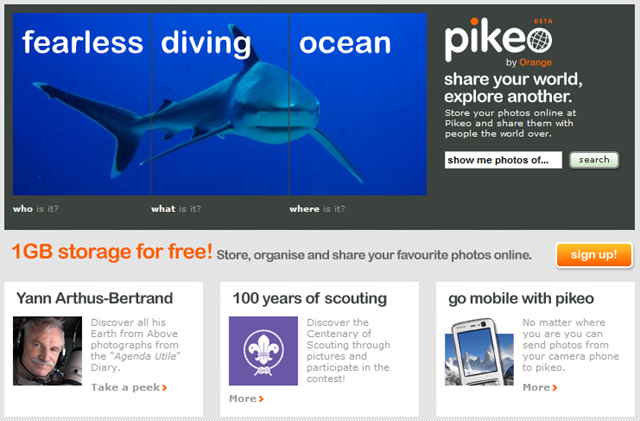

Le dernier jour, nous avons également visité l’Orange Labs situé près de San Francisco. Cette équipe d’environ 70 personnes s’occupe en gros de veille technologique dans la vallée et du transfert dans les produits et services de France Telecom, en particulier sur les mobiles. Approche difficile car FT à Paris ne les écoute pas toujours parait-il. Ces labs sont à l’origine de quelques lancements de services, comme Pikeo, un site de partage de photo. Et Bubbletop, pour construire sa home page personnalisée en Ajax. Des services “me-too” face aux Flickr et NetVibes de ce monde. ATT aurait une stratégie similaire dans la Silicon Valley. Avec ça, les opérateurs télécoms ne sont pas prêts de reprendre le contrôle de la relation client avec des services innovants et uniques.

Autre impression: ils veillent sur tout, et donc donnent l’impression de n’avoir pas de véritable stratégie. Le mobile est en tout cas stratégique pour FT: ils ont 97 millions d’abonnés au mobile, 48 millions sur du fixe et 12 millions en accès Internet.

Enterprise software

Sujet abordé chez Neocase (logiciels pour centres d’appels), chez Xobni (outil d’exploitation de sa base de messagerie) chez Bizanga (filtrage d’emails), SAP et Microsoft, les logiciels d’entreprise reviennent à la mode. Avec trois transformations en cours: les applications en entreprise du web 2.0 (comme BlueKiwi en France), la vague du “SaaS” (software as a service) et l’open source. L’open source est à la fois une commodité pour les startups web qui y font largement appel et un ensemble de composants pour les logiciels d’entreprises.

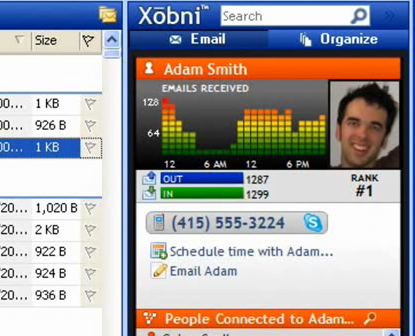

Xobni était le clou de notre visite. Ils éditent un logiciel actuellement en bêta permettant d’exploiter à fond sa base de messages. Avec l’historique des relations avec vos contacts, des statistiques permettant de trier ses contacts par le volume d’interactins (ci-dessous), la détection automatique de leur numéro de téléphone pour compléter son carnet d’adresse, le tout fonctionnant dans un panneau qui s’affiche au sein d’Outlook. Une sorte de BI appliqué à la messagerie! Un outil très séduisant pour la boite au nom à l’envers. Au passage, ils ont l’un des cofondateurs de Skype comme business angel.

Vous connaissiez Bizanga? Moi non. Nous avons rencontré son étonnant patron français, Jérôme Lecat, qui vient tout juste de déménager à San Mattéo. Leur boite fournit une solution de filtrage de spam très économe en ressources serveurs. Elle est basée sur un moteur de routage très efficace qui présente de nombreux domaines d’application. L’originalité de la boite est d’avoir organisé des séances de brainstorming structurées pour identifier des marchés solvables pour ce moteur. D’où l’antispam, pour commencer. La boite vient de décrocher un contrat de $5m avec un opérateur Internet de Philadelphie. Un miracle au pays de l’oncle Sam pour un petit éditeur français!

Notre fine équipe a fait un passage chez Microsoft qui dispose d’un campus de 1500 personnes à Mountain View, essentiellement pour la R&D de produits périphériques: logiciels pour Macintosh – la proximité avec Apple aide -, la télévision sous IP, la mobilité, etc. Ils y ont également un Technology Center qui accueille les startups du coin qui sont intéressées par l’adoption des plate-formes Microsoft. La présence de Microsoft dans la Silicon Valley est un acte de diplomatie vis à vis d’un écosystème qui ne l’apprécie pas énormément. Des progrès y ont été faits, mais il leur reste du chemin à parcourir. D’ailleurs, les discours qui nous ont été déroulés étaient malheureusement assez convenus et très “bolo bolo”.

Chez SAP, c’était un peu mieux. Nous avons rencontré Ike Nassi, le patron de la recherche aux US et en Asie de SAP. SAP a 325 chercheurs répartis dans le monde: USA, Canada, Allemagne of course, Hongrie et Bulgarie, Israël, Chine et Inde. Une présentation qui avait le mérite de ne citer quasiment aucun produit de SAP et évoquait leurs différents domaines de recherche appliquée, très orientés middleware. Au passage, les logiciels SAP représenteraient 313 millions de lignes de code. Ils doivent faire partie des plus gros éditeurs de ce point de vue là avec Microsoft (environ 100 millions de lignes rien que pour Windows) et Dassault Systèmes.

Bon, l’entreprise n’est plus ma spécialité alors je passe. C’est trop ennuyeux…

Clean-tech

Nous avons rencontré à déjeuner Matt LeCar de Trinity Ventures. Ce VC a autrefois bossé en France chez EDF et il parle français! Il est maintenant l’un des VC les plus en pointe dans la Silicon Valley sur les green techs.

C’est un nouvel eldorado tout à fait censé qui vise à préparer l’économie des USA à l’après-pétrole. Le phénomène est plus profond que ce comportement de “plouto-écolos” que dénonce avec cynisme Jean-Louis Gassée.

La Silicon Valley veut se préparer et ne pas louper le coche. Mais la clean-tech est un marché aussi vague et diversité que la high-tech. Cela intègre aussi bien des matériaux de construction, l’énergie solaire et éolienne, des batteries, des voitures électriques (Shai Agassi, ancien patron de la R&D de SAP, a créé une boite dans ce secteur), le traitement de l’eau et tous les services associés.

Reste à trouver des modèles “scalable à forte marge”, la force des quatre piliers économiques actuels de la Silicon Valley: l’Internet, le logiciel, les semiconducteurs et les biotechs (quatre premiers secteurs mondiaux en profitabilité). Les modèles économiques du logiciel et de l’Internet n’existent pas encore dans la cleantech car les coûts matériels restent élevés, et les services ne présentent pas les économies d’échelle fondés sur un gros investissement en R&D et de faibles coûts marginaux de production matérielle et de distribution des produits.

Petite réflexion cependant, le temps en Californie augure d’une future autonomie énergétique cet état. En effet, l’état est ensoleillé toute l’année et les températures hivernales sont plutôt clémentes. A l’instar de la hightech, ils seront donc les premiers utilisateurs des nouveautés technologiques cleantech qu’ils produiront.

Tous ces éléments étaient peut-être un peu superficiels. Cela s’explique par le fait que nous avons passé beaucoup de temps dans nos réunions à poser des questions sur la culture et l’entrepreneuriat aux US, et moins sur les offres et tendances technologiques. J’ai couvert ces points non technos dans mon précédent post.

Voilà, c’était long, mais avec les images, ça passe mieux, n’est-il pas?

Prochain épisode: et la France dans tout ça? Quels facteurs de succès de la Silicon Valley pourraient être répliqués en France? Comment réformer notre pays pour aller de l’avant dans l’innovation? Vaste programme…

![]()

![]()

![]()

Reçevez par email les alertes de parution de nouveaux articles :

![]()

![]()

![]()

Articles

Articles

Olivier, c’est parfait – encore quelques épisodes et le bouquin sera presque près.

L’impatience me guette lorsque tu parles de “et la France dans tout cela”. Mes lecteurs n’ont pas encore tout à fait répondu à la question “où est la Silicon Valley en Europe”.

A suivre dc…

/Olivier N°2

Silicon Valley Trippeur

Elle n’existe pas en un seul lieu.

Mis il y a quelques pôles intéressants:

– Cambridge au Royaume Uni est dans les 10 premiers du classement de Shanghaï, c’est une excellente université et elle est entourée de pas mal de boites de high-tech.

– Grenoble pour les nano-tech et un environnement universitaire scientifique de taille critique.

L’Europe a décidé que sa Silicon Valley serait distribuée et virtuelle avec son “European Institute of Technology”. C’est la réponse du compromis, aucun pays ne pouvant acccepter qu’un autre héberge un tel avantage compétitif. Or l’expérience de la SV montre que la concentration physique des ressources est indispensable.

Bref, il faut déjà commencer à raisonner au niveau du pays et concentrer les ressources. Tu connais ma préférence pour la Vallée de Chevreuse…

Tout ceci est si passionnant, et ton récit est captivant. Comme toujours avec tes billets, qui n’ont d’aileurs de billets que le nom 🙂

Merci Olivier !

Toujours aussi passionnant (et écrit de manière simple et vivante) … merci.

Pour rebondir sur le développement d’une silicon valley en France ou en Europe, ce que je retiens c’est que la SV est avant tout un état d’esprit :

– culture du risque, aussi bien chez les investisseurs que les entrepreneurs.

– culture managérial multi-culturelle, permettant un enrichissement permanant.

Le développement de l’éco système Silicon Valley résultant (à mon avis) de cette alchimie.

En résumé c’est un vrai système libéral, ouvert sur l’extérieur, à l’opposé de la culture française. En France on a certes les cervaux, mais il manque malheureusement tout le reste et il faudra plus d’une génération pour développer cet esprit entreprenarial.

Ceci étant dit, je pense que ce n’est pas catastrophique. Laissons aux américains le loisir de développer les infrastructures de base (Google, eBay, Facebook, …).

La valeur se trouve peut être ailleurs, notamment sur les services/produits à développer au dessus de ces briques de base. Ce qui est important ce sont les clients et il y a tellement de choses à développer pour les clients européens.

Je pense qu’un des prochain challenge (pour les sociétés françaises et européennes) est peut être commercial : développers des société européenes capable d’adresser un marché de 450 millions de clients (à fort pouvoir d’achat) encore morcellé culturellement. Avec un dollar en forte baisse, ce challenge commence a avoir un intéret économique évident …

Laurent, tu as tout vu. C’est une question de culture et d’état d’esprit, puis de capacité à déployer une véritable démarche marketing et commerciale. Il y a cependant pas mal de changements à opérer pour redonner du tonus au pays : dans la société, dans la gouvernance du pays, dans l’enseignement supérieur et la recherche, dans la fiscalité. Pour la culture et les valeurs, cela prendra peut-être du temps. Mais l’expérience montre qu’une sensibilisation et une mobilisation médiatique peut facilement changer les choses.

Christophe, merci pour ton petit mot. Cela fait toujours plaisir de voir qu’il y en a qui prennent le temps de lire mes posts-roman. Cela évite l’impression d’être lancé dans de longs monologues… :).

> Pour rebondir sur le développement d’une silicon valley en France ou

> en Europe, ce que je retiens c’est que la SV est avant tout un état d’

> esprit :

Il y a aussi des facteurs geo-economiques important — peut-etre pas

cruciaux mais ils facilitent enormement les choses, comme par exemple

une banlieue concentree qui n’est pratique que si on roule en voiture,

une main d’oeuvre non qualifiee abondante, tres peu payee et souvent

non declaree, le recour systematique a une immigration choisie assez

(tres) restrictive, une population tres consomatrice grace a

l’utilisation systematique du credit. Ces facteurs importants ne sont

pas necessairement replicables en Europe (et certains ne sont

egalement pas forcement durables)

Ceci dis, d’autres endroit aux US presentent les meme caracteristiques

mais n’ont pas necessairement donne les meme resultats.

Ca doit etre un truc dans l’eau du robinet 😉 A non, sa consomation

n’est pas recommandee…

Here comes another bubble… je l’ai trouvé aujourd’hui j’en rigole encore.

And by the way …. Il faut financer les jeunes ! On se chargera du reste dans 3 ou 4 ans … c’est probablementr le meilleur ROI possible (et je ne pense pas à moi)

RISK IS GOOG (oups sorry GOOD)

Apbianco, est-ce que la main d’oeuvre bon marché non qualifiée est vraiment plus abondante dans la vallée? Pas évident! Ou alors, cela ne concerne pas vraiment l’économie de la high-tech. Mais les français qui nous lisent et vivent en Californie pourraient nous renseigner.

Olivier, cela vaut vraiment le coup de :

– différer le traitement des 313 mails restant dans son Inbox;

– remettre au lendemain le téléchargement du bien nommé Xobni;

– suspendre son jugement sur Thinkfree, Myxer, Pcnik, Scribd, Snipshot, Zazzle, et même Zoho;

– renoncer à te demander pourquoi tu ne dis rien sur Swivel;

…pour découvrir tes vues sur les rives (et dérives ?) de la Bay Area !

Dépêche AFP, je cite : “on vient de trouver des traces de panthères dans la Silicon Valley. De la à imaginer qu’une Panthère’s Valley serait en cours de création chez les Gaullois, il n’y a qu’une patte (de Panthère), que nous ne franchirons pas”.

Prochaine trace de Panthères le 25 janvier à Paris – Cooptation obligatoire. Etre sympa et dirigeant(e) web est obligatoire.

/Olivier

G.O. Panthère’s Club

Inscription pantheres@altics.fr

Bonjour,

J’habite depuis 4 ans dans la Vallee et ai eu l’honneur de faire la connaissance d’Olivier (et d’Olivier) et des autres membres du trip “techiteasy” la semaine derniere.

Deux petits points: d’abord concernant l’ecosysteme. Oui je pense comme Laurent Bervas (post 4) qu’un critere fondamental de la reussite de la Vallee est le facteur “culturel”, c’est a dire une attitude ouverte: sur le risque, sur les nouvelles cultures, sur les nouvelles idees etc. J’irai meme un peu plus loin en paraphrasant JL Gassee:

J’ai pu accueillir un autre groupe de Francais aujourd’hui, ils venaient de l’IHEE (http://www.institut-entreprise.fr/index.php?id=340)

et j’encourage d’ailleurs tous les participants du voyage techiteasy a entrer en contact avec ce groupe d’une quarantaine “d’intellos” francais venus notamment reflechir au modele Silicon Valley et a son importation en France. JL Gassee a fait un petit talk interessant ou il comparait la Vallee au Sentier a Paris (du moins, a son image caricaturale), ou tout le monde se connait, travaille ensemble et est en meme temps concurrent, et ou finalement le business se passe car les interactions sont plus faciles et naturelles.

Son message etait qu’il est difficile d’imposer ou juste de creer dans un autre endroit un ecosysteme comme celui de la Vallee, car il n’y existe pas naturellement: c’est plus que la culture locale, c’est vraiment l’habitude et l’infrastructure locale qui font de cet endroit un lieu unique…

Des reactions?

Second point, en reponse a Apbianco: en effet, il y a des immigres clandestins ici (et ils ont un effet a mon avis marginal sur la Hi Tech), et en general beaucoup d’argent et de consommation… mais tellement plus qu’a Chicago ou a New York: si la Silicon Valley est la ou elle est, c’est bien qu’elle represente une “anomalie” locale, et qu’elle n’est pas juste une caracteristique des USA…

il fallait lire bien sur “mais pas tellement plus qu’a Chicago ou a New York” – sorry…

Tout simplement passionant, j’ai hâte d’y être !

Apbianco, est-ce que la main d’oeuvre bon marché non qualifiée est vraiment plus abondante dans la vallée? Pas évident! Ou alors, cela ne concerne pas vraiment l’économie de la high-tech.

Oui — une grande partie de l’infrastructure qui permet au gens de travailler comfortablement dans la vallee depend de cette main d’oeuvre bon marchee, omnipresent en Californie du fait de la proximite du Mexique: du ramassage des fruits et legumes (Nappa/Sonoma/Monterey/Santa-Cruz/Central Valley) au traitement sanitaire et manucurage des gazons et arbustes, garde des enfants, reparation des voitures, reparations des maisons (pointez vous a Home depot le matin a 7:00am — vous pouvez enbaucher une armee d’irreguliers qui vendent leur travail a l’heure, ils vous attendent sur le parking.) Beaucoup de cette main d’oeuvre essentiellement d’origine Mexicaine vit un peu a l’exterieur de la vallee dans des conditions pas toujours tres dignes, passent de longues heures sur la route. En contre partie, leur enfants naissent Americains, sont scolarises et ne sont pas expulsables (droit du sol contre droit du sang chez nous.)

Mais les français qui nous lisent et vivent en Californie pourraient nous renseigner.

Nous en revenons apres un sejour de 10 ans. Il y a une souplesse de l’emplois qui facilite enormement les choses, tout le monde essaye d’y trouver son compte, meme si les derapages sont frequents — la partie progressiste de la population garde un oeil sur la situation, donc certains progres sont accomplis meme s’il reste beaucoup a faire.

N’avons nous pas aussi en France cette main d’oeuvre bon marché? Pour les récoltes dans le sud, il y a plein de personnels mal payés en provenance d’afrique du nord, via l’Espagne. Et pour les travaux de maçonnerie et équivalents, plein de travailleurs d’Europe de l’Est. Tout ça plus ou moins au noir. La garde d’enfants? En France aussi cela se fait souvent au black, même s’il y a les chèques emploi service qui ont réduit le phénomène.

La différence peut-être avec les US, c’est que là bas, on accepte plus facilement de payer pour des “petits services” alors qu’en France, on paye le service quand on n’a pas d’autre choix. Je suis toujours étonné de voir par exemple le nombre de personnes dans les aéroports qui gèrent l’accueil aux USA: contrôle des passeport, douanes, plein de gars redondants les uns avec les autres dont le métier est de récupérer un petit bout de papier blanc.